Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

È l’interrogativo che si pongono studiosi e non solo. Ad oggi l’integrazione nelle catene globali del valore non sembra aver penalizzato le imprese italiane, che anzi hanno potuto attutire il colpo grazie alla presenza sui mercati internazionali. Il reshoring resta per ora solo un’opzione. Una riflessione tratta dall’ultimo numero della Rivista di Politica Economica “Traiettorie europee, sfide per l’Italia”

Negli ultimi dieci anni circa si è assistito a un rallentamento progressivo della fase di iper-globalizzazione che aveva caratterizzato il trentennio precedente. Oltre alla crisi finanziaria del 2008, tensioni geopolitiche, la stabilizzazione dei costi di trasporto, lo stallo delle negoziazioni commerciali e l’erosione dei differenziali salariali hanno contribuito a frenare i processi di integrazione internazionale.

La crisi indotta dalla pandemia da Covid-19 si inserisce dunque in questo contesto ponendo economisti e decisori politici di fronte a numerosi interrogativi. Tra questi assume particolare rilevanza il ruolo dell’esposizione internazionale nella trasmissione dello shock, soprattutto tramite la partecipazione alle catene globali del valore (CGV).

La pandemia ha messo in luce l’intrinseca vulnerabilità delle CGV, per esempio impedendo l’approvvigionamento di alcuni beni o bloccando le relative catene produttive, come nel caso dei dispositivi sanitari durante la primavera del 2020. Tuttavia, nonostante le CGV abbiano probabilmente agito da canale di trasmissione dello shock nelle prime fasi della pandemia, hanno anche permesso a molte imprese di essere meno esposte agli shock domestici, garantendo loro la possibilità di diversificare i propri mercati di sbocco.

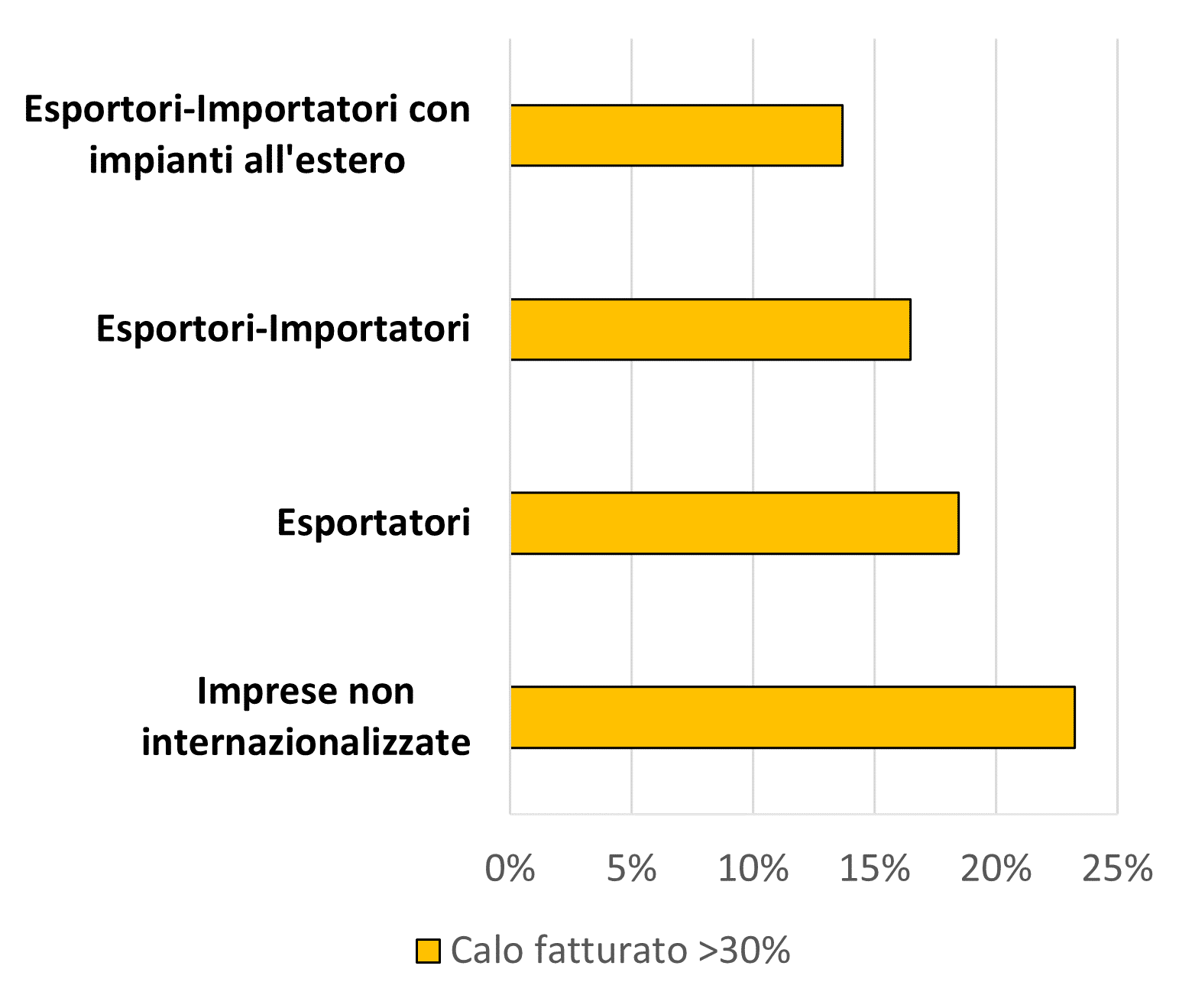

Le interviste condotte dalla Banca d’Italia tra settembre e ottobre del 2020, raccolte nel Sondaggio congiunturale sulle imprese industriali e dei servizi, confermano che le imprese internazionalizzate sembrano aver affrontato meglio la crisi rispetto a quelle che operano solo sul mercato interno: nella manifattura le perdite di fatturato tendono infatti a ridursi al crescere del grado di internazionalizzazione dell’impresa (Figura 1). Poco meno di un quarto delle imprese manifatturiere che operano nel solo mercato domestico ha mostrato un calo di fatturato superiore al 30%, mentre tale quota scende al 13,7% per le imprese che esportano e, allo stesso tempo, importano beni intermedi e hanno impianti all’estero. Inoltre, anche a parità di dimensione, settore e area geografica di appartenenza, la partecipazione alle CGV è associata a minori cali di fatturato.

Fig. 1: Percentuale di imprese nella manifattura con cali del fatturato superiori al 30% e status internazionale dell’impresa

Mentre nella crisi finanziaria del 2007-2009, sia a livello mondiale che in Italia, i settori maggiormente colpiti furono proprio quelli più integrati nelle CGV, durante la pandemia questa relazione è stata molto meno evidente. In parte, perché le limitazioni alla mobilità hanno penalizzato soprattutto i settori dei servizi, più legati al mercato domestico e strutturalmente meno integrati nelle catene globali del valore. Rispetto a quanto osservato nel 2009, all’indomani della Grande Recessione, la quota di imprese che ha registrato una contrazione del fatturato (superiore al 4%; soglia utile al paragone sulla base dei dati disponibili) nel settore dei servizi risulta molto più elevata (quasi tripla), mentre per la manifattura tale quota è superiore di “soli” 8 punti percentuali.

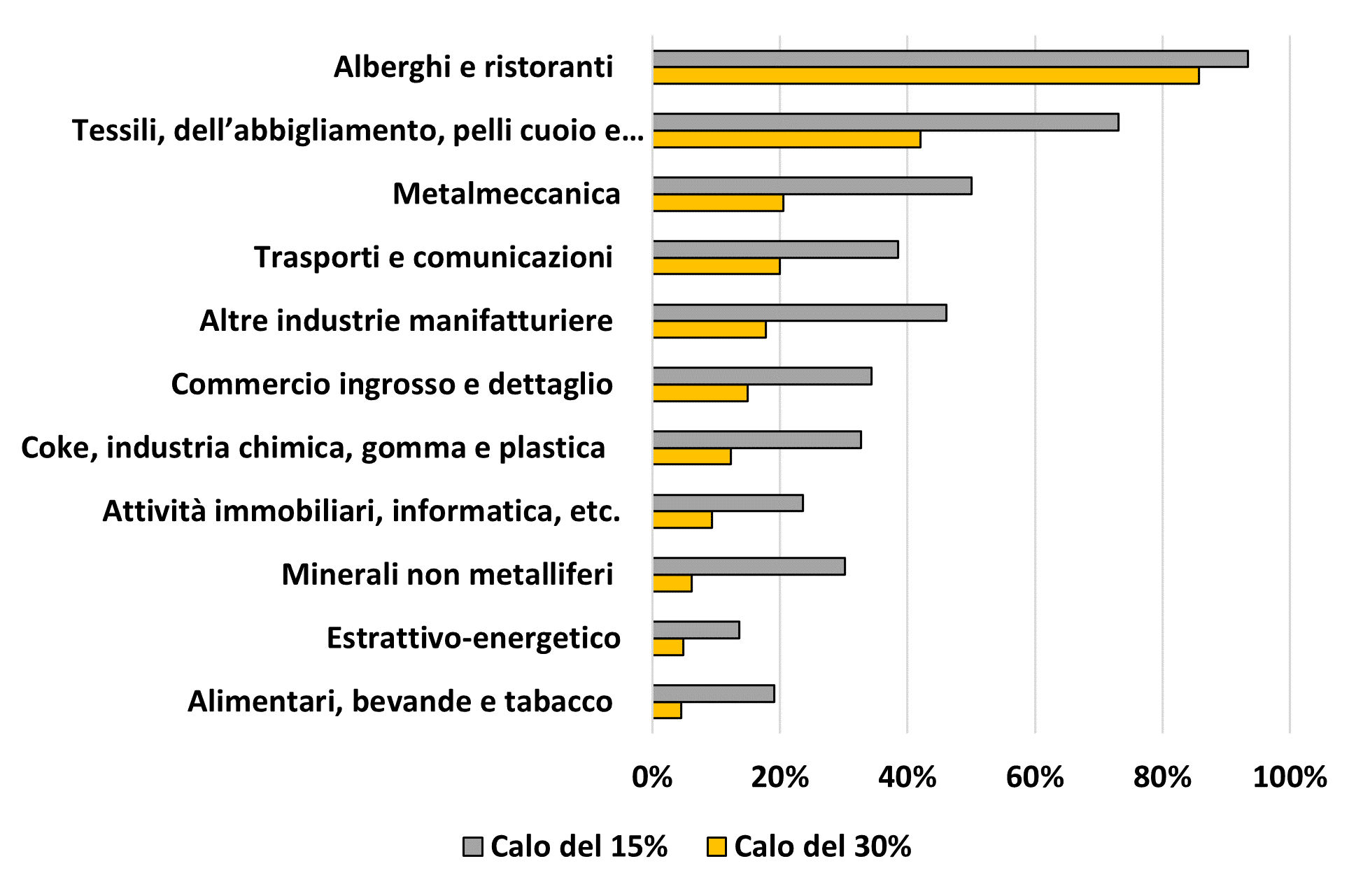

Molti settori hanno subito cali di fatturato particolarmente rilevanti (Figura 2): il settore degli alberghi e ristoranti è risultato il più colpito, avendo risentito direttamente sia delle restrizioni derivanti dai lockdown che del calo della domanda. Anche il settore tessile ha subito perdite ingenti, probabilmente a causa del calo della domanda interna ed estera. Di contro, il settore alimentare ha segnato una riduzione meno intensa.

Fig. 2: Percentuale settoriale di imprese con cali del fatturato superiori al 15 e al 30%

Un‘importante domanda riguarda l’impatto che la pandemia avrebbe sul futuro della globalizzazione. Alcuni osservatori sottolineano che il Covid-19 potrebbe spingere le imprese a rimpatriare (reshoring) o avvicinare (nearshoring) attività produttive prima svolte all’estero.

La necessità di ridurre il grado di esposizione internazionale, aumentare il valore aggiunto domestico laddove il “made in” possa configurarsi come un fattore di competitività o incrementare l’innovazione di processo e di prodotto avvicinando manifattura e centri di ricerca potrebbero motivare tale scelta.

Al contrario, altri fattori lasciano pensare che la pandemia potrebbe non comportare cambiamenti nelle CGV così drastici nel lungo periodo. Tra questi il più rilevante sembra avere a che fare con gli elevati costi fissi e gli investimenti specifici che le imprese hanno affrontato negli anni e che, in caso di decisione di cambiare strategia di internazionalizzazione, andrebbero persi. Queste decisioni passate potrebbero dunque indurre le imprese a non modificare le proprie strategie, soprattutto qualora lo shock pandemico venisse percepito come di natura transitoria.

In linea con quanto registrato in altri paesi avanzati, anche in Italia le imprese non sembrano avere radicalmente modificato le proprie strategie di integrazione nei mercati internazionali. Per quanto riguarda la chiusura degli impianti all’estero, benché una quota non trascurabile di imprese internazionalizzate (5,7%) abbia dichiarato di voler prendere in considerazione questa strategia nel prossimo futuro, negli ultimi tre anni solo un esiguo numero ha effettivamente scelto di riportare produzioni estere all’interno dei confini nazionali (1,9%). Ci sono tuttavia delle differenze fra settori, con una maggiore propensione a mantenere i legami internazionali nei settori che usano maggiormente input specializzati e complessi. Tale evidenza sottolinea l’importanza del cosiddetto “capitale relazionale”, in cui le imprese internazionalizzate investono sostenendo un costo fisso elevato, non recuperabile quando tali relazioni cessano.

Nel complesso, le prime evidenze indicano che l’integrazione nelle catene del valore non è stata un fattore penalizzante. Rispetto alle crisi precedenti (in particolare rispetto alla Grande Recessione), nonostante perdite di fatturato mediamente superiori, i settori e le imprese più integrati nelle catene del valore sembrano aver subìto meno danni in confronto alle imprese domestiche o meno internazionalizzate. La pandemia, che pure ha ridotto il fatturato della maggior parte delle imprese italiane, non ha finora avuto sull’offshoring gli effetti dirompenti che alcuni commentatori si sarebbero aspettati.

di Giorgia Giovannetti, Michele Mancini, Enrico Marvasi, Giulio Vannelli

(Per leggere il capitolo integrale cliccare qui)

NOTA SUGLI AUTORI:

Gli autori ringraziano i partecipanti alla tavola rotonda della Società Italiana degli Economisti (ottobre 2020), quelli alla tavola rotonda dell’incontro dell’Italian Trade Study Group (Ancona, novembre 2020). Un ringraziamento inoltre va a Stefano Manzocchi, Alessandro Borin ed Enrica Di Stefano per il supporto ricevuto.

Per contatti: Giorgia Giovannetti – Università di Firenze ed European University Institute [email protected] Michele Mancini – Banca d’Italia [email protected] Enrico Marvasi – Università di Firenze [email protected] Giulio Vannelli – Università di Trento, Università di Firenze e Paris School of Economics [email protected]