Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

Il sistema industriale è da tempo impegnato nella transizione verso un modello di produzione più sostenibile dal punto di vista ambientale e sociale. Alle complessità di questo passaggio si sono aggiunte le criticità determinate dalla pandemia e dal conflitto in Ucraina. Alcune imprese stanno valutando di spostare la produzione e un’indagine condotta dal Centro Studi Confindustria e il gruppo Re4It fa il punto della situazione. Se ne parla nell’ultimo numero della Rivista di Politica Economica

Le due crisi succedutesi negli ultimi dodici anni, il profondo cambiamento del contesto economico nei principali paesi emergenti, il graduale mutamento del paradigma produttivo favorito dagli sviluppi della tecnologia, la crescente incertezza legata alle scelte di politica commerciale attuate dalle principali economie, l’ormai indiscussa necessità di una transizione verso un sistema produttivo più sostenibile ambientalmente e socialmente, hanno agito e continuano ad agire sulle trasformazioni dell’architettura internazionale della produzione. Inoltre, la pandemia, nel 2020, e in misura maggiore, l’invasione dell’Ucraina da parte della Russia, nel 2022, hanno ulteriormente accelerato queste trasformazioni già in corso. La rilocalizzazione delle attività produttive e delle forniture, riconosciuta internazionalmente come reshoring, rappresenta una delle possibili strategie attuate dalle imprese globali.

Il reshoring è la scelta volontaria di spostare, in tutto o in parte, le attività produttive in un paese diverso rispetto a quello in cui tali attività erano state precedentemente delocalizzate. A seconda delle caratteristiche del paese di destinazione, il reshoring si può suddividere in: i) backshoring, nel caso in cui la rilocalizzazione abbia come destinazione il paese di origine dell’azienda; ii) nearshoring, nel caso in cui la rilocalizzazione avvenga verso un paese più vicino al paese di origine, tipicamente nella stessa macroregione di appartenenza; iii) further offshoring, nel caso in cui la rilocalizzazione avvenga in un paese ancora più lontano di quello precedente.

Occorre inoltre chiarire che in tutti questi casi non è necessario che le attività nel paese di prima delocalizzazione vengano completamente cessate, le due nuove realtà possono coesistere. Infine, a seconda delle scelte di make or buy effettuate dalle aziende, si può parlare sia di reshoring di produzione, qualora le attività produttive vengano reintegrate in impianti di proprietà, sia di reshoring di fornitura, qualora l’approvvigionamento dei materiali (materie prime e/o componenti e/o semilavorati) venga affidato a fornitori localizzati presso il paese di destinazione.

Il fenomeno della rilocalizzazione di attività produttive e/o di fornitura nella sua più ampia accezione – backshoring, nearshoring e further offshoring – attuato dalle imprese italiane non è stato, finora, analizzato attraverso dati primari, poiché non erano state realizzate in Italia delle indagini appositamente create per valutarne la magnitudine. Le analisi svolte sinora si erano basate, quasi completamente, su dati di tipo secondari.

La collaborazione nata a gennaio 2021 tra il Centro Studi di Confindustria e il gruppo Re4It[1] ha permesso di colmare, almeno per il momento, la mancanza di dati primari. Infatti, è stato predisposto un questionario al fine di analizzare le scelte localizzative sia delle attività produttive che delle forniture delle imprese italiane, cercando di far emergere le motivazioni sottostanti alla loro scelta.

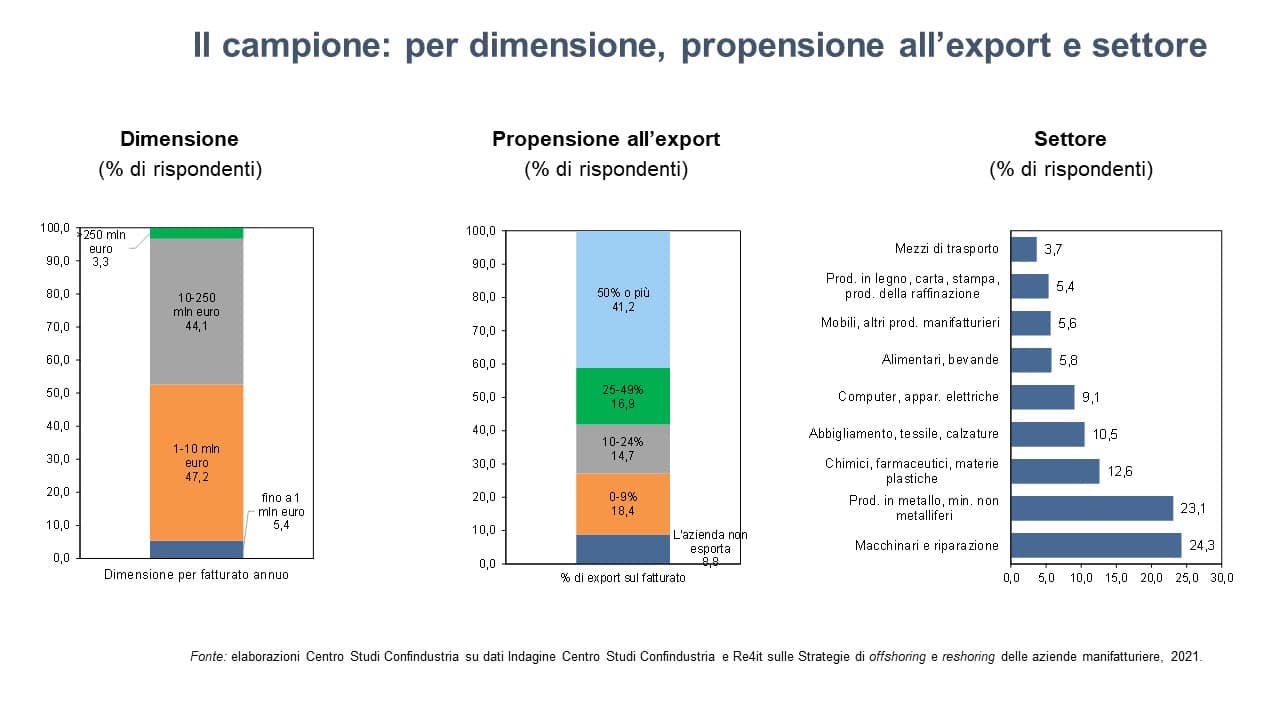

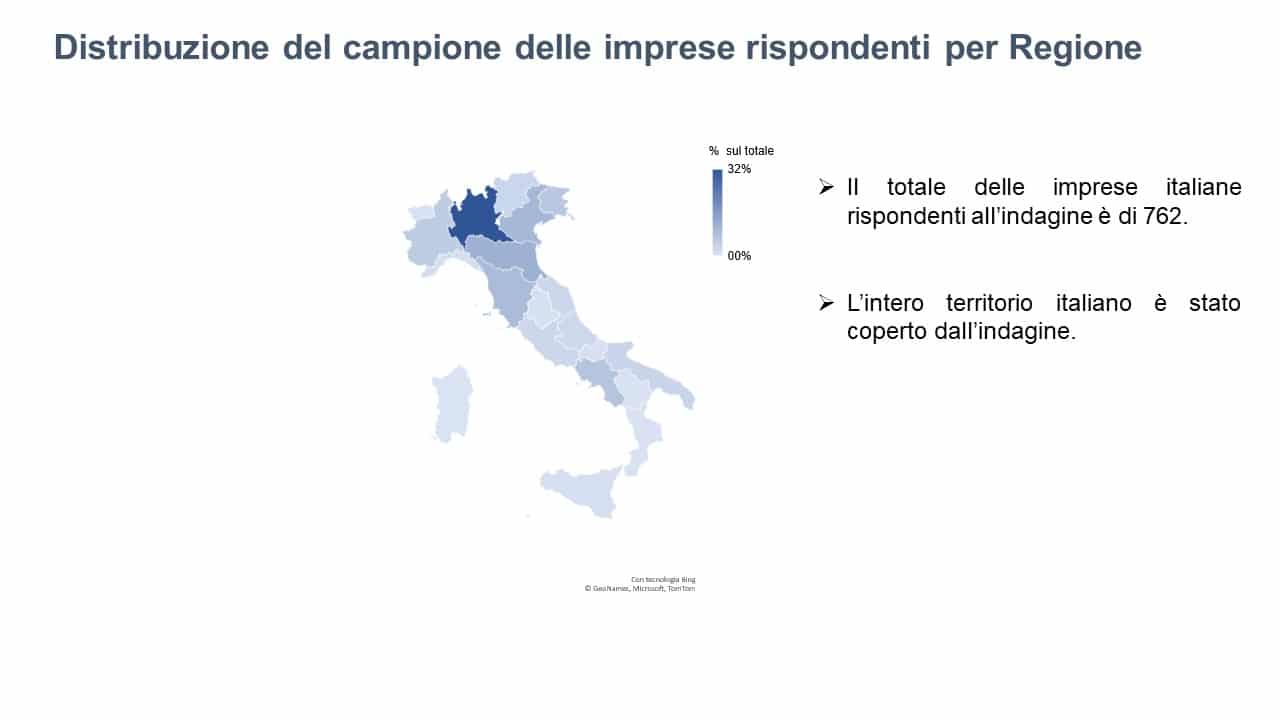

L’indagine è stata avviata a giugno 2021 e completata a febbraio 2022, attraverso il coinvolgimento del Sistema Confindustria (63 associazioni territoriali e 96 di categoria) mediante la somministrazione online di un questionario alle imprese associate; il campione validato per l’analisi ammonta a 762 imprese. Quest’ultimo ha un’ampia numerosità di risposta per categorie di imprese più direttamente esposte all’analisi del reshoring e considera soltanto quelle manifatturiere. Sono altresì sovra-rappresentate le aziende di piccole e medie dimensioni (si vedano i grafici allegati).

I RISULTATI DELL’INDAGINE

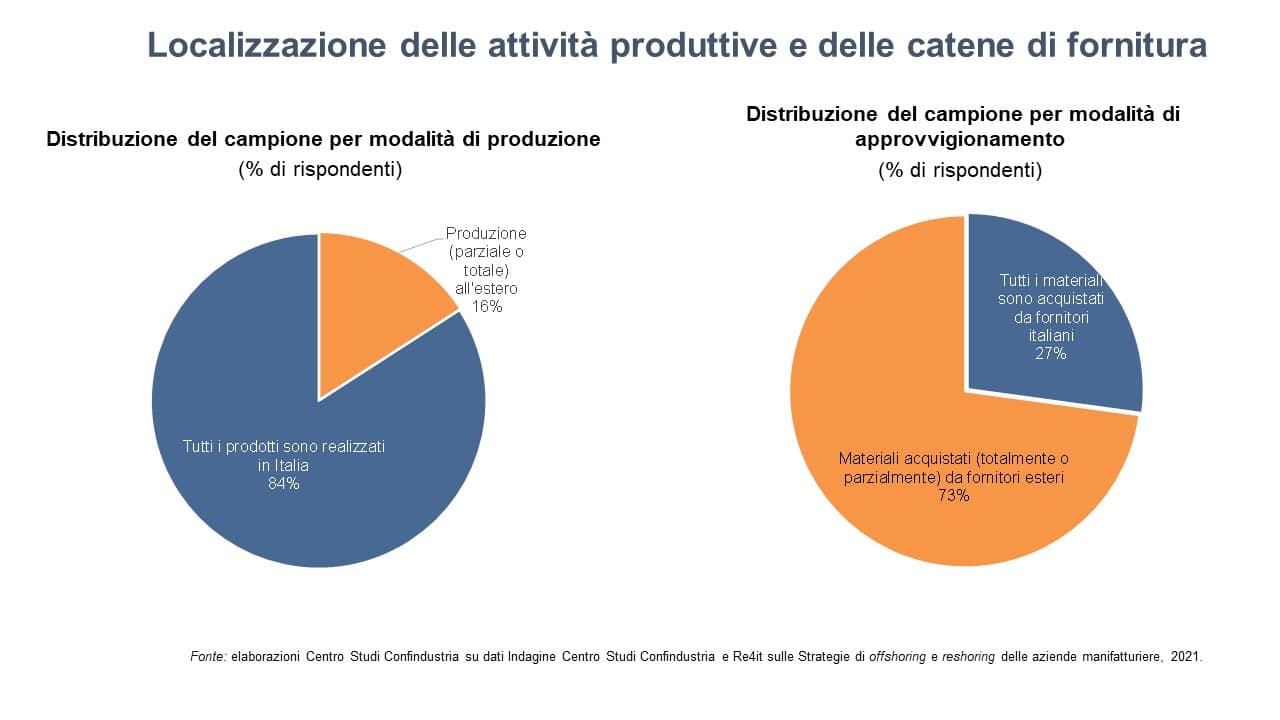

Relativamente alle modalità di produzione e di approvvigionamento, l’84% delle imprese rispondenti non ha attuato l’offshoring della produzione poiché realizza tutto il proprio processo produttivo in Italia. Soltanto il 16% dei rispondenti, quindi, potrebbe aver attuato una strategia di rilocalizzazione delle fasi produttive precedentemente localizzate all’estero, mettendo in evidenza che il fenomeno del backshoring produttivo può riguardare, già ex-ante, un numero molto limitato di imprese italiane. Ciò che emerge chiaramente è la maggiore esposizione delle imprese italiane alla fornitura estera, poiché il 73% delle imprese rispondenti si approvvigiona all’estero per i materiali necessari alla produzione.

Nonostante la scarsa numerosità delle imprese che hanno attuato l’offshoring, è interessante notare che al 2021 circa il 30% delle 121 ha dichiarato di aver già realizzato un cambiamento nella strategia di localizzazione, mentre il restante 55% continua a mantenere inalterata la sua scelta localizzativa.

In particolare, il backshoring della produzione (totale o parziale) è stato fino ad ora scelto dal 16,5% delle imprese che avevano realizzato l’offshoring produttivo mentre più del 12% ha dichiarato di aver programmato di riportare in Italia la produzione attualmente localizzata all’estero nel medio-lungo termine, con un intervallo temporale che va da un minimo di tre anni ad un massimo di oltre cinque. Una percentuale leggermente inferiore, il 14%, ha invece optato per un cambio di localizzazione restando sempre in un paese estero, nearshoring o further offshoring (il questionario non permette di distinguere per questa domanda le due opzioni di localizzazione). Nei prossimi quattro/cinque anni il nearshoring, la rilocalizzazione in un altro paese UE, è la scelta programmata da poco meno del 2% di chi ha effettuato l’offshoring produttivo.

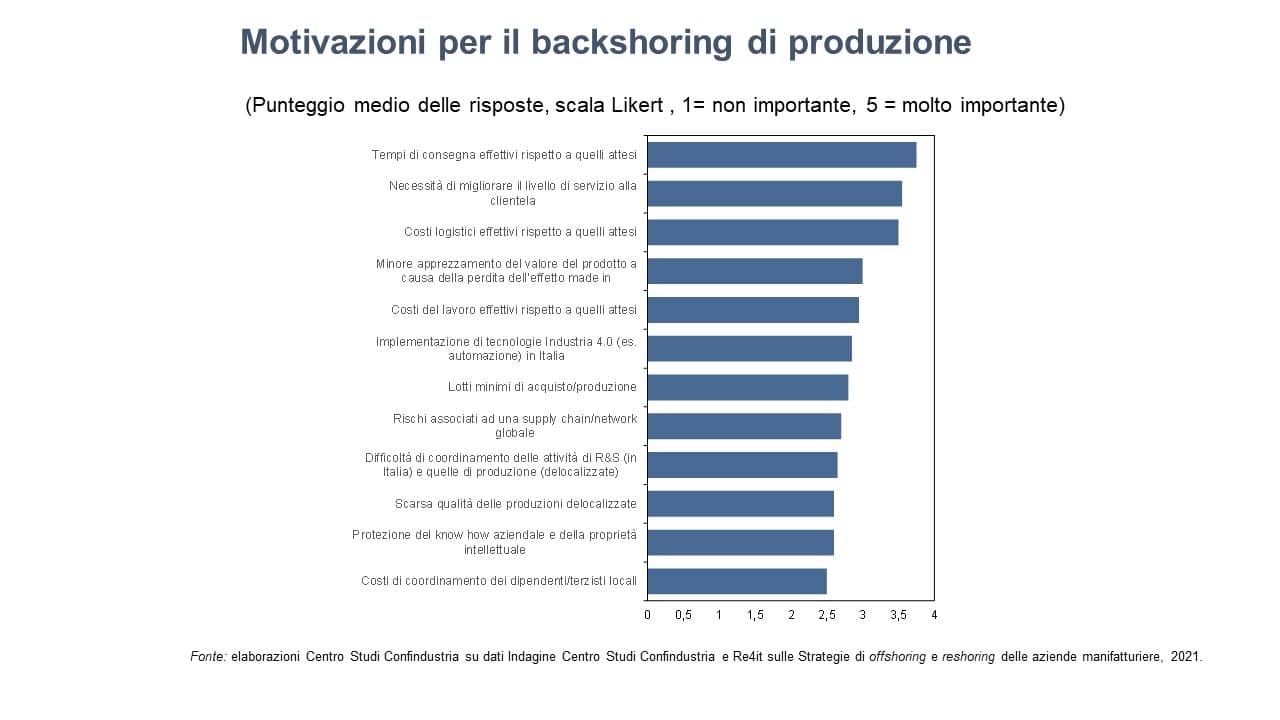

La valutazione complessiva delle imprese rispondenti che hanno optato per il rientro in Italia delle attività produttive precedentemente delocalizzate è molto positiva, come si rileva dai punteggi molto al di sopra della media (scala Likert). La principale motivazione sottostante al rientro si può riassumere in una necessità di migliorare la qualità del bene e del servizio offerto, attraverso una riduzione dei tempi di consegna, una migliore performance in termini di qualità prodotta e maggiore reattività ai bisogni del cliente.

LA BUONA NOTIZIA

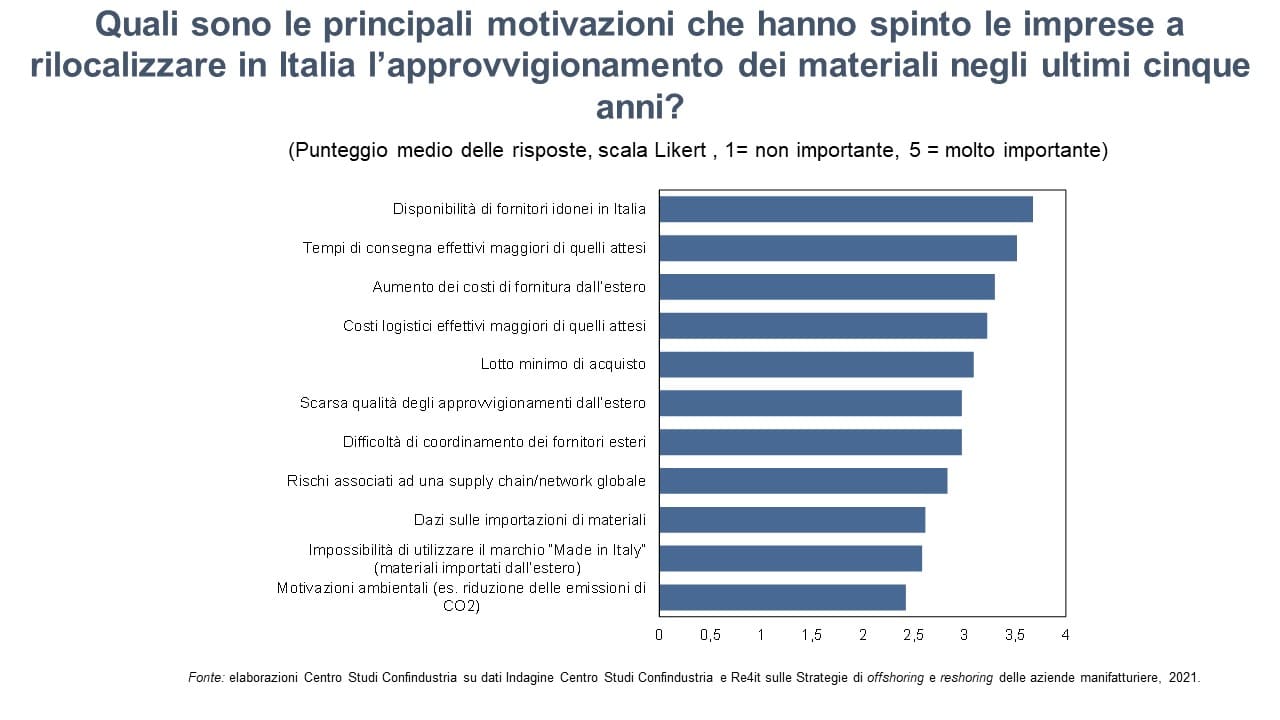

Su 762 rispondenti è risultato che 568 imprese (pari al 74,5% del totale dei rispondenti) avevano acquistato forniture (totalmente o parzialmente) da imprese estere. Di queste, risulta che 120 imprese – cioè il 21,1% – ha realizzato (in percentuale variabile) un backshoring delle proprie forniture negli ultimi cinque anni. Infine, una percentuale non trascurabile (quasi l’11% delle 120 imprese che ha rilocalizzato in Italia le proprie forniture) ha optato per riportarle interamente sul territorio nazionale.

Dalle motivazioni che hanno indotto le imprese rispondenti a riportare nel territorio domestico le proprie catene di fornitura emerge un’ottima notizia, anche in prospettiva di un incremento futuro delle scelte in questa direzione: la principale causa è individuata proprio dalla disponibilità di fornitori idonei in Italia. Tale risultato dimostra che l’expertise e il know how italiano rappresentano ancora il principale valore aggiunto delle filiere locali.

I dati analizzati possono avere un triplice utilizzo. Supportare le imprese italiane interessate alla rilocalizzazione dei propri processi produttivi, al fine di valutare l’opportunità della propria scelta in un’ottica di confronto con chi l’ha già intrapresa. In particolare, le imprese che si servono di fornitori esteri e che stanno subendo incrementi nei costi di produzione e di logistica e allungamenti dei tempi di consegna, potrebbero valutare attraverso un business plan specifico che includa un’analisi del total cost of ownership l’ipotesi di approvvigionarsi sul mercato domestico, facendo leva sulla disponibilità di fornitori che vengono considerati “idonei” dalle imprese che hanno già adottato questa scelta.

L’analisi può fornire anche spunti alle imprese domestiche che operano nei settori dei beni intermedi per proporsi alle imprese italiane come fornitori alternativi a quelli esteri, in modo da espandere il proprio fatturato, estendendolo anche in un’ottica europea.

Infine, i risultati ottenuti da questa indagine offrono anche degli spunti per il legislatore politico nella definizione di strategie di attrazione degli investimenti e di promozione della competitività delle imprese. In altre parole, il backshoring, dovrebbe essere incentivato non da politiche ad hoc, ma piuttosto da politiche per l’attrattività del territorio e la competitività delle imprese, sfruttando le sinergie con le politiche già esistenti a favore del “Green New Deal”, della digitalizzazione e dello skill upgrading.

Sintesi dell’articolo pubblicato su RPE – Giugno 2022. Per scaricare il capitolo integrale cliccare qui

Per acquistare il volume https://www.limprenditore.com/rivista-di-politica-economica

Nota sugli autori

Il contributo pubblicato sulla Rivista di Politica Economica è stato scritto da:

Luciano Fratocchi, Associate Professor of Management Engineering – Department of Industrial and Information Engineering & Economics, University of L’Aquila

Paolo Barbieri, Professore associato – Dipartimento di Scienze Aziendali, Ingegneria Economico-Gestionale, Alma Mater Studiorum Università di Bologna

Albachiara Boffelli, Assistant Professor – Department of Management, Information and Production Engineering, University of Bergamo

Cristina Di Stefano, Assistant Professor – Politecnico di Milano, School of Management

Stefano Elia, Associate Professor of International Business – Politecnico di Milano, School of Management

Matteo Kalchschmidt, Professore ordinario e direttore del Dipartimento di Ingegneria Gestionale, dell’Informazione e della Produzione, Università di Bergamo

Cristina Pensa, Centro Studi Confindustria

[1] Il gruppo Re4It è composto da Paolo Barbieri (Università di Bologna), Albachiara Boffelli e Matteo Kalchschmidt (Università degli studi di Bergamo), Cristina Di Stefano e Stefano Elia (Politecnico di Milano) e Luciano Fratocchi (Università degli studi dell’Aquila). Le informazioni relative alle attività del gruppo di ricerca sono reperibili al sito: www.reshoringitaly.it