Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

I dati elaborati da Cerved e Confindustria indicano che la crisi ha favorito un processo di ristrutturazione, che sta rendendo il sistema di Pmi più solido e pronto a sfruttare i timidi segnali di ripresa

GUIDO ROMANO

L’intensità e la persistenza della lunga crisi che ha colpito l’economia italiana dal 2008, caratterizzata da caduta della domanda e credit crunch, ha prodotto conseguenze senza precedenti sul sistema italiano di Pmi.

L’intensità e la persistenza della lunga crisi che ha colpito l’economia italiana dal 2008, caratterizzata da caduta della domanda e credit crunch, ha prodotto conseguenze senza precedenti sul sistema italiano di Pmi.

I dati elaborati da Cerved e Confindustria per due rapporti recentemente pubblicati sulla situazione economico-finanziaria delle Pmi, indicano che questi impatti non hanno risparmiato nessuna regione della nostra Penisola e che, al contempo, la crisi ha anche favorito un processo di ristrutturazione, che sta rendendo il sistema di Pmi più solido e pronto a sfruttare i timidi segnali di ripresa osservati negli ultimi trimestri.

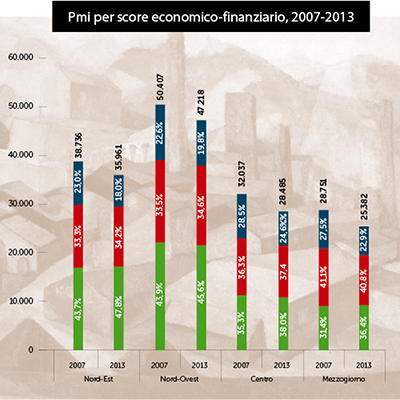

Per effetto della crisi, il sistema italiano di Pmi – società di capitali che impiegano tra 10 e 250 addetti e producono un giro d’affari compreso tra 2 e 50 milioni di euro – ha perso tra il 2007 e il 2014 il 9% della sua base produttiva, che è passata da 150 mila a 137 mila aziende.

L’emorragia di Pmi è stata più pesante nel Centro e nel Sud (-12%), rispetto a quanto osservato nel Nord-Est (-6%) e nel Nord-Ovest (-3%), che hanno evidenziato un’inversione di tendenza già nel 2014.

Ovunque, la riduzione del numero di Pmi è coincisa con un processo di ristrutturazione, caratterizzato dall’uscita dal mercato di società con una situazione economico-finanziaria già fragile prima della crisi. D’altro canto, il deleveraging legato alla restrizione dell’offerta di credito, il calo dei tassi di interesse e l’iniezione di nuovo capitale ne hanno rafforzato i bilanci. I dati indicano che in tutte le aree della Penisola i debiti finanziari delle pmi pesano meno in rapporto al capitale netto, con una quota che è passata dal 127% al 102% nel Mezzogiorno, dal 143% al 103% nel Centro, dal 121% all’82% nel Nord-Est e dal 115% all’81% nel Nord-Ovest.

In calo in tutte le aree anche un altro importante indicatore di sostenibilità finanziaria, il rapporto tra oneri finanziari e margini lordi.

La conseguenza è che in tutta la Penisola il bacino di pmi è diventato meno numeroso ma più robusto, con una minore presenza di società con un bilancio che Cerved classifica come ‘rischioso’ e, viceversa, una più alta percentuale di pmi solide.

Nonostante bilanci migliori, durante la crisi si sono impennati i fallimenti e gli altri casi di chiusura aziendale delle pmi, con un forte aumento delle sofferenze bancarie.

Questo perché, a causa della severità del quadro macroeconomico, a parità di bilancio è fortemente aumentata la probabilità di insolvenza delle Pmi.

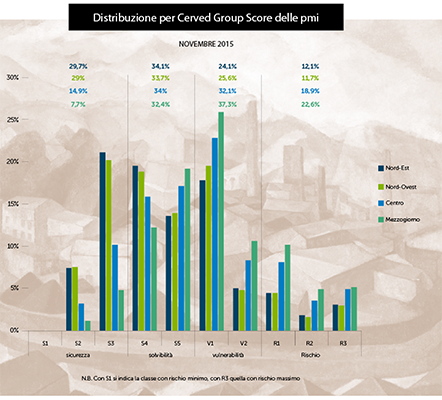

In tutte le regioni il rischio di default è aumentato soprattutto per le Pmi più dipendenti dalle banche, ad evidenziare che la quasi totale dipendenza finanziaria delle imprese italiane dal canale bancario ha fortemente penalizzato la nostra economia in una situazione di debolezza economica. Le indicazioni del Cerved Group Score – un indicatore del rischio che oltre a tenere conto dei bilanci elabora una serie di variabili che consentono di cogliere tempestivamente i segnali provenienti dal mercato, come ad esempio le abitudini di pagamento nelle transazioni commerciali delle imprese – evidenziano che il processo di ristrutturazione in atto è stato recentemente accompagnato da una maggiore polarizzazione dei risultati, con un aumento sia delle società che rientrano nell’area di sicurezza, sia di quelle che rientrano nell’area di rischio. Permangono però forti differenze territoriali: secondo le indicazioni più recenti, di fine 2015, la percentuale di società ”sicure” è pari all’8% nel Mezzogiorno, al 15% al Centro, al 29% nel Nord-Ovest e al 30% nel Nord-Est.

Grazie alla graduale ripresa economica attesa per il prossimo biennio e alla minore presenza di Pmi con un profilo economico-finanziario fragile, per il prossimo biennio Cerved e Confindustria prevedono tassi di ingresso in sofferenza in calo in tutta la Penisola, con una leggera chiusura dei divari territoriali che con la crisi si erano significativamente ampliati. Al termine dell’esercizio di previsione, le attese sono di tassi di ingresso in sofferenza pari al 4% nel Mezzogiorno, al 2,9% nel Centro, all’1,9% nel Nord-Ovest e all’1,7% nel Nord-Est.