Innovazione, torna il Premio Best Practices per le migliori idee imprenditoriali

L’andamento del business deve essere coerente con le previsioni effettuate e tempestivamente corretto in caso di scostamenti dalle previsioni. Nella quattordicesima puntata della rubrica “L’Impresa post Covid – Leadership e management per la nuova normalità” parliamo del Piano di Progetto, che rappresenta la bussola per tenere la rotta

Dalla lettura dei contributi precedenti è ormai chiaro che nessuna impresa può rischiare di sottovalutare il bisogno di organizzarsi in modo da misurare con efficacia e tempestività le proprie performance ed essere in grado di rilevare non solo il grado di successo, ma anche il grado di insuccesso: il successo, infatti, non deve essere effimero e l’insuccesso non deve essere duraturo e quindi sintomo di peggioramento strutturale e potenzialmente irreversibile.

Siamo tutti d’accordo che l’impresa è orientata al profitto, etico e sostenibile, e il profitto è creazione di ricchezza che circola nel sistema economico e sappiamo, infine, che le performance aziendali si traducono in flussi di cassa. La misurazione delle performance economiche e dei flussi di cassa generati dall’attività di impresa diviene, quindi uno degli strumenti sostanziali di buona organizzazione aziendale.

Appare intuitivo che misurare le performance economico-gestionali e i flussi di cassa non può essere solo a consuntivo ma deve essere anche prospettico. Il controllo della continuità aziendale non è completo se non è dotato degli strumenti necessari a proiettare in avanti (forward looking approach) le aspettative dell’imprenditore, in modo che esse si traducano in risultati e in flussi di cassa sufficienti a sostenere il business e gli investimenti necessari, secondo la strategia impostata e perseguita. Il bisogno di dotarsi di un’efficiente organizzazione si completa con quello di misurare le performance con il forward looking approach, preoccupandosi del fatto che l’andamento del business sia coerente con le previsioni effettuate e tempestivamente corretto ove si verifichino forze interne od esterne che comportino lo scostamento dalle previsioni.

La rilevazione degli scostamenti di risultato rispetto alle previsioni costituisce il miglior strumento di analisi interna soprattutto perché questi hanno sempre riflesso sui flussi di cassa che, come si è visto, sono l’elemento di misurazione della continuità aziendale. Gli scostamenti possono essere sia negativi che positivi, ma entrambi devono essere oggetto di analisi e riflessione.

L’imprenditore ha esigenza di dotarsi di strumenti di pianificazione, controllo e gestione da usare come una bussola per affrontare le turbolenze di mercato e “navigare nella tempesta”, riducendo il rischio di naufragio o migliorando i valori positivi delle performances. L’imprenditore deve infatti essere pronto a gestire:

- la rivoluzione dello scenario competitivo;

- il differente contesto normativo;

- le modifiche al modello di business, l’innovazione del processo di produzione e l’innovazione dell’offerta;

- il cost saving interno;

- il dialogo con le banche e la revisione dell’assetto debitorio;

- l’uso degli strumenti di finanza agevolata e delle misure sulla liquidità messe in atto;

- l’adattamento del budget e del business plan dei prossimi anni.

Tutto questo è possibile solo con un’attenta pianificazione. Nessun imprenditore, piccolo o grande che sia, può esimersi da valutazioni periodiche dell’andamento aziendale e dalla stima delle prospettive economico-finanziarie.

Devono quindi essere elaborati piani strategici, industriali e finanziari, budget e budget rivisti dopo la prima parte dell’anno; tanta attenzione deve essere data ai rendiconti finanziari, ai flussi di cassa, calibrati sulle caratteristiche aziendali. E questo riguarda sia la microimpresa con bilanci abbreviati, che l’impresa più strutturata con maggiori necessità informativo-gestionali.

La produzione normativa finalizzata al monitoraggio degli accadimenti aziendali (ad esempio, il nuovo Codice della crisi di impresa) rischia di essere interpretata come un nuovo balzello. In realtà le imprese possono ottenere notevoli vantaggi nell’investire risorse in un adeguato sistema di controllo interno, in quanto ciò apporta valore aggiunto in termini di benefici specifici sul piano sia esterno sia interno, prima ancora di costituire presupposto di esonero di responsabilità.

Per non subire gli adempimenti e farli diventare opportunità, l’impresa non deve spezzare l’unitarietà della gestione ricorrendo a singoli rivoli di intervento slegati tra di loro, in una congèrie di specialisti diversi e software “miracolosi” ma per nulla calati nella specifica realtà aziendale.

In questo percorso il problema principale non è quello di “disegnare” un buon piano, bensì quello di realizzare nella pratica quanto definito, cioè fare sì che la strategia si traduca in concrete azioni di gestione operativa e in performance.

Occorrono, dunque, innovative soluzioni di metodo e di processo, unitamente all’adozione di una corretta strumentazione per la gestione e il controllo della salute aziendale.

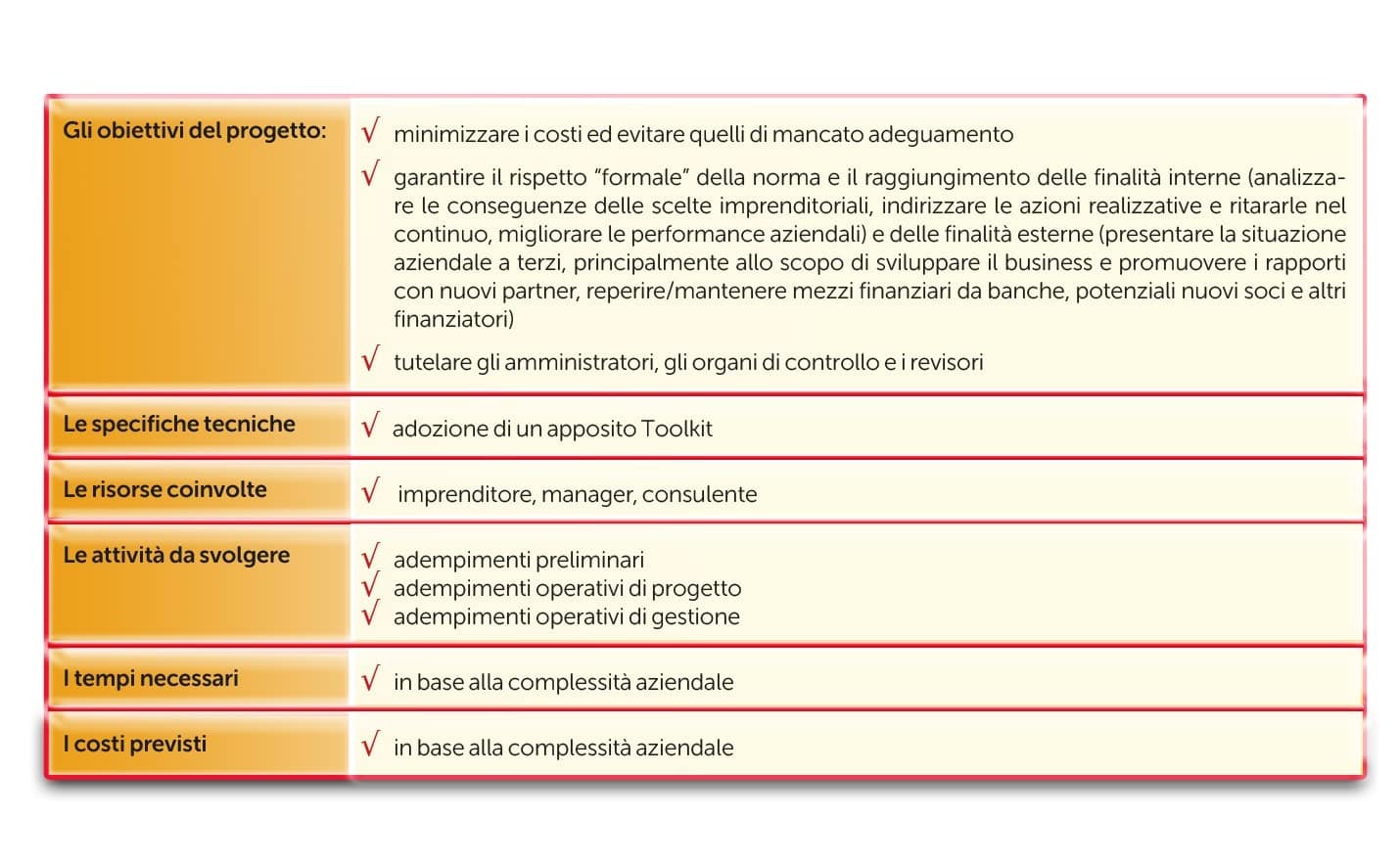

Si può partire delineando uno schema di “Piano di Progetto” che contenga le informazioni riguardo l’ambito del lavoro da svolgere, le risorse necessarie per svolgerlo, i passi da compiere. Il piano di progetto rappresenta la “rotta” che il progetto deve seguire con l’obiettivo di implementare assetti e modelli organizzativi adeguati.

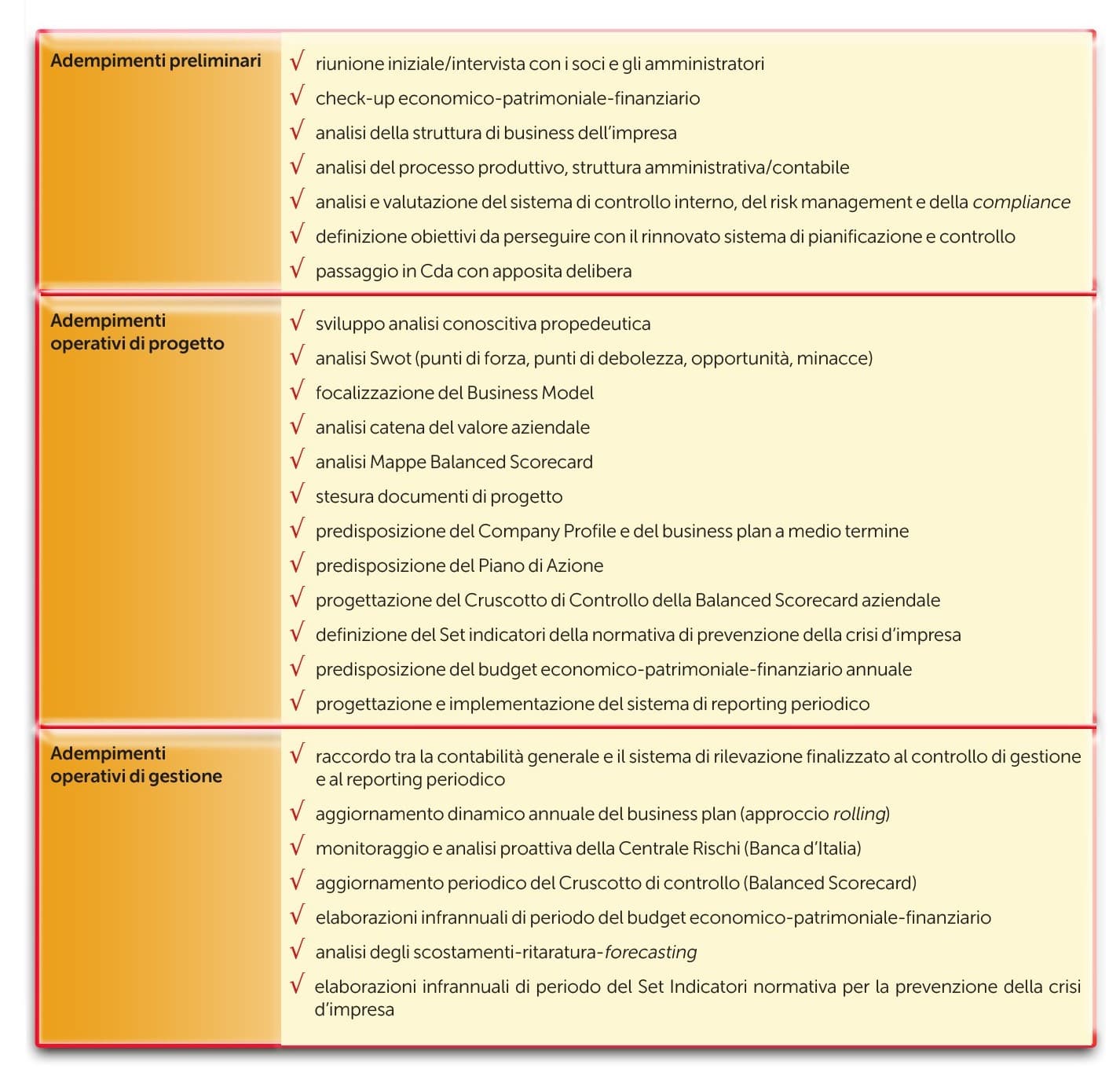

In particolare, le attività da svolgere potrebbero essere così dettagliate:

La “cassetta degli attrezzi”, cioè la strumentazione necessaria per gestire il processo di pianificazione e controllo, deve essere al contempo strumento decisionale, forma di comunicazione e strumento di misurazione della salute aziendale.

Come abbiamo avuto modo di condividere in precedenti interventi, i trend evolutivi di fondo del mercato, ulteriormente complicati dalla crisi Covid-19 e dalla guerra, i nuovi obblighi e le procedure previste dalla riforma della crisi d’impresa, le caratteristiche del sistema imprenditoriale delle Pmi, fanno emergere aspetti strutturali e organizzativi, necessità di nuove strumentazioni, fabbisogni di metodologie e competenze.

L’innovazione di metodo e la strumentazione qui illustrata assumono una posizione fondamentale nella predisposizione e attuazione di un piano di intervento coordinato e integrato, che consenta all’impresa di avere il pieno controllo della salute aziendale, indentificare le variabili critiche delle performance aziendali e comprendere gli spazi di manovra a disposizione.

L’organo amministrativo deve dotare l’impresa di strumenti manageriali, organizzativi e tecnico contabili che consentano di programmare e monitorare l’andamento della gestione in modo costante e tempestivo.

L’esecuzione concreta delle nuove disposizioni può far emergere alcune criticità, come il tema del bilanciamento tra costi e benefici dell’agire anticipato e l’imposizione di oneri comportamentali anche a carico di imprese “sane”. Ecco che l’adozione di una corretta strumentazione per la gestione e il controllo della salute aziendale può minimizzare tali costi, garantendo al contempo il raggiungimento degli obiettivi sopracitati nell’illustrazione del Piano di Progetto.

Il modello operativo viene costruito con lo scopo di identificare e monitorare:

- le relazioni d’interdipendenza che esistono tra le differenti aree della gestione (l’area della gestione corrente, degli investimenti e dei finanziamenti) che tagliano trasversalmente la divisione ragionieristica tra elementi economici (presenti in conto economico) e finanziario-patrimoniali (presenti nello stato patrimoniale).

- le linee di tendenza delle diverse aree della gestione d’impresa per predisporre analisi prospettiche e simulazioni in una prospettiva sia interna all’azienda sia esterna (es. relationship banking).

- le strumentazioni che consentano di programmare e monitorare l’andamento della gestione in modo costante, anche in funzione della rilevazione tempestiva delle criticità.

L’applicativo deve rispondere quindi alla necessità di dotarsi di un assetto organizzativo, di sistemi informativi e di adeguate piattaforme per avere un controllo di gestione dei flussi di cassa, di un budget e di un piano di impresa che permettano di migliorare la gestione complessiva, di rilevare eventuali fattori di criticità ed eventualmente impostare una strategia per riportare in equilibrio economico, patrimoniale e finanziario la propria azienda.

Nonostante la complessità e la molteplicità delle esigenze gestionali da soddisfare e degli obblighi da rispettare, un applicativo correttamente progettato e implementato risulta, al contempo: efficace e modulabile sulle specifiche caratteristiche aziendali, chiaro e semplice metodologicamente, facile da usare, flessibile e in grado di rispondere a nuove esigenze di analisi, senza attendere modifiche ai gestionali.

Ma non basta. Grazie all’interfacciabilità e all’integrazione dei dati, consente di realizzare: il check-up aziendale, la check list per l’analisi conoscitiva, la definizione/aggiornamento del business model, il piano industriale e il piano economico-patrimoniale-finanziario, il piano di azione, le mappe strategiche balanced scorecard, il budget economico, il budget di cassa, la valutazione d’azienda, la continuità aziendale e gli indici dell’allerta, il Cruscotto di Controllo, la reportistica direzionale, la comunicazione finanziaria.

Concludendo: la soluzione di processo e di strumento può essere costituita da una suite di servizi integrati, modulari e scalabili, da calibrarsi sulle singole specificità aziendali.

(Contributo 14/16. Prossima uscita: 7 aprile)

Articoli precedenti:

Capire la crisi, cambiare il paradigma: appunti per ripartire (pubblicato il 16 settembre 2022)

L’impresa ha un’anima: il cambiamento nei modelli organizzativi (pubblicato il 30 settembre 2022)

Il “next new normal”: collaborare per crescere e ripensare il modello di business (pubblicato il 14 ottobre 2022)

Come allineare strategia e azione: lo strumento della Balanced Scorecard (pubblicato il 28 ottobre 2022)

Il piano industriale: cos’è, a cosa serve, chi lo elabora (pubblicato l’11 novembre 2022)

Il piano industriale: fasi e contenuti (pubblicato il 25 novembre 2022)

Il piano industriale: un esempio di struttura (pubblicato il 9 dicembre 2022)

Il controllo di gestione: strumenti per un monitoraggio efficace (pubblicato il 23 dicembre 2022)

La valutazione dell’impresa (pubblicato il 13 gennaio)

I nuovi doveri degli organi di gestione e controllo (pubblicato il 27 gennaio)

Cogliere gli indizi di crisi per tutelare la continuità aziendale (pubblicato il 10 febbraio)

Risk management e strategia, un connubio virtuoso (pubblicato il 24 febbraio)

Assetti organizzativi e Compliance: come integrare i modelli (pubblicato il 10 marzo 2023)

Nota sull’autore

ANDREA DALLA CHIARA

Andrea dalla Chiara è partner dello Studio dalla Chiara 1884, che conduce come rappresentante della quarta generazione, ed esercita e coordina l’attività di consulenza societaria, tributaria, legale e di controllo di gestione. Si è laureato nel 1989 in economia e commercio all’Università di Torino ed è iscritto dal 1990 all’Ordine dei dottori commercialisti ed esperti contabili. Ha seguito numerosi corsi di approfondimento e master di specializzazione nelle seguenti materie: diritto tributario, societario, finanza e controllo, contenzioso tributario.

Fa parte del gruppo di studio dell’Ordine dei dottori commercialisti di Torino per i Piani industriali. È consulente del Tribunale e della Procura della Repubblica di Torino, nonché revisore contabile.