Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

Confindustria ha sviluppato una proposta di riforma del settore elettrico che consentirebbe un risparmio per i consumatori stimato di circa 600 milioni di euro entro il 2018

I nuovi obiettivi europei di riduzione delle emissioni e lo sviluppo sempre più importante delle fonti rinnovabili hanno determinato un profondo cambiamento nella struttura di produzione elettrica italiana.

L’impostazione del mercato elettrico è ancora quella prevista dal decreto Bersani del 99/09, un modello di concorrenza tra generatori pensato quando la presenza delle fonti rinnovabili era residuale.

Il mix di produzione oggi è radicalmente cambiato e le fonti rinnovabili hanno raggiunto circa il 43% della produzione elettrica nazionale.

Il mercato elettrico italiano ha una sovraccapacità di produzione elettrica senza precedenti quasi il doppio del fabbisogno netto del sistema.

Inoltre, il settore termoelettrico sta attraversando un crisi senza precedenti nonostante l’Italia detenga gli impianti a ciclo combinato più moderni di Europa. La presenza crescente della produzione da fonti rinnovabili non programmabili – soprattutto nel Sud del paese – sta creando sempre maggiori difficoltà al Responsabile del dispacciamento con gravi rischi sulla qualità del servizio e possibili riflessi negativi anche sulla sicurezza della rete.

A ciò si è aggiunto un aumento dei costi del servizio di bilanciamento del sistema che è triplicato negli ultimi 4 anni ed un valore degli incentivi in bolletta pagati alle fonti rinnovabili – sulla base di scelte amministrative – che a partire dal 2014 ha ormai superato il valore medio del chilowattora nella borsa elettrica.

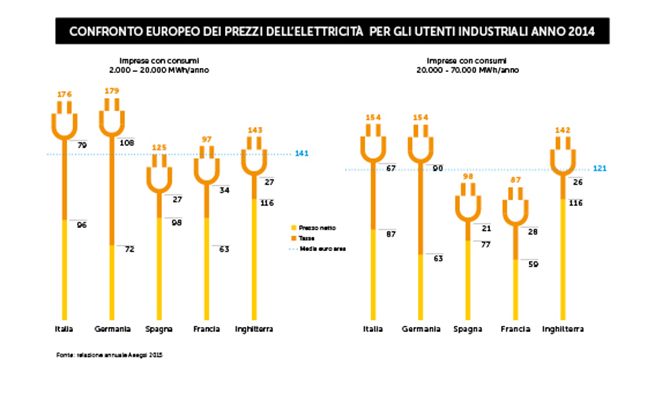

Queste criticità si ripercuotono negativamente sui costi per i consumatori e soprattutto su quelle delle piccole medie imprese italiane, che costituiscono una parte significativa del settore manifatturiero italiano, minandone la competitività.

Le riforme che Confindustria propone consentono nel breve termine un risparmio stimato di circa 600 milioni di euro entro il 2018 per i consumatori. Ai  quali si aggiunge un potenziale per un ulteriore risparmio di circa 300 milioni di euro nel medio – lungo termine quando l’implementazione di tutte le soluzioni previste nel pacchetto di riforma saranno operative.

quali si aggiunge un potenziale per un ulteriore risparmio di circa 300 milioni di euro nel medio – lungo termine quando l’implementazione di tutte le soluzioni previste nel pacchetto di riforma saranno operative.

Confindustria, insieme a industriali, produttori e distributori di energia elettrica e con il supporto di un advisor strategico, Pöyry Management Consulting, ha sviluppato una proposta di riforma del settore elettrico. Un piano concreto per chiedere una revisione del quadro regolatorio attuale. Un processo che dovrà coinvolgere soggetti istituzionali (come il Ministero dello sviluppo economico, l’Autorità per l’energia elettrica il gas e il sistema idrico e gli organismi comunitari) insieme agli altri operatori del mercato.

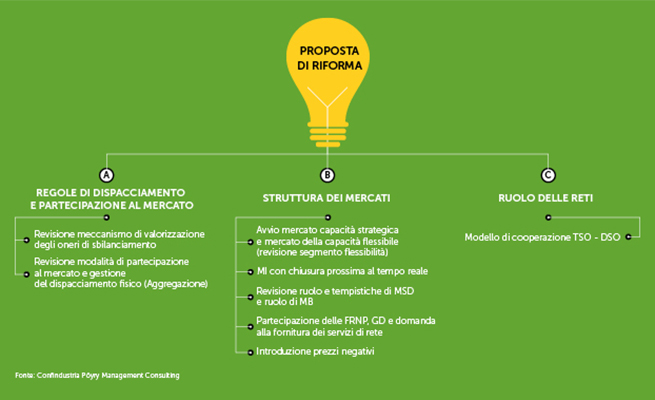

Nel concreto la proposta di Confindustria suggerisce un percorso di progressivo cambiamento dell’organizzazione del mercato elettrico italiano per raggiungere tre obiettivi prioritari:

• creare un sistema di prezzi in grado di promuovere in modo sinergico rinnovabili, termoelettrico e comportamenti di consumo efficienti;

• creare un assetto competitivo efficiente per promuovere la sfida tecnologica e le opportunità di crescita economica ad essa associata, necessario per raggiungere gli importanti obiettivi di sostenibilità;

• rimuovere le inefficienza che potrebbero pregiudicare la competitività del sistema industriale italiano con particolare attenzione al sistema delle Pmi.

La linea guida di intervento è quella di favorire un processo virtuoso ed efficiente di ottimizzazione del mercato attraverso una maggiore responsabilizzazione degli operatori, l’introduzione di nuovi strumenti di gestione commerciale e operativa e la riduzione dei costi per i consumatori. Questi strumenti permetteranno un trattamento indifferenziato di >

tutte le fonti e l’integrazione fisica e di mercato della generazione distribuita con un processo progressivo e mirato.

Si propone l’introduzione di mercati a termine per la negoziazione di capacità strategica da avviare in tempi molto rapidi, e lo scambio di capacità flessibile. In un mercato in cui la generazione da fonti rinnovabili nel 2014 è stata pari al 45% della generazione totale ed una gran parte di essa (31% della generazione totale) non è programmabile, come nel caso dell’eolico, del solare e dell’idro fluente, il sistema ha la necessità di avere a disposizioni risorse che possano gestirne l’intermittenza e la variabilità. I mercati a termine della capacità, in particolare flessibile, rispondono alla necessità di dotare il Gestore della rete e gli Operatori di uno strumento di copertura del rischio rispetto all’esposizione sul mercato di bilanciamento a pronti, fornisce segnali di prezzo su diversi orizzonti temporali a tutti gli stakeholder. La soluzione proposta sostiene in modo efficace e mirato gli investimenti esistenti e nuovi in capacità produttiva ed infrastrutture.

Altro strumento per allineare il mercato italiano a quelli europei è la revisione delle tempistiche dei mercati a pronti di cui si prevede la chiusura in prossimità del momento in cui l’energia è fisicamente immessa e prelevata dalla rete. L’opportunità di negoziare l’energia a ridosso del tempo reale permette agli operatori di ottimizzare le proprie posizioni e ridurre gli scostamenti tra la previsione di immissione e/o prelievo di energia e l’effettivo programma realizzato e misurato. Queste differenze, definite tecnicamente “sbilanciamenti”, sono compensate fisicamente da altri operatori su ordine del gestore di rete. Coloro che determinano gli “sbilanciamenti” sono soggetti al pagamento di un costo mentre quelli che ne concorrono alla risoluzione sono remunerati. L’attuale meccanismo di valorizzazione di questi “sbilanciamenti” ha favorito in alcune aree di mercato distorsioni già oggetto di indagine da parte dell’Aeegsi che si riflettono in un incremento degli oneri di sistema a carico dei consumatori. La proposta suggerisce quindi un percorso progressivo di riforma del meccanismo che porti ad evitare simili comportamenti e a favorirne di virtuosi, ma anche a trattare tutte le fonti in modo indifferenziato e ridurne gli oneri associati.

La proposta prevede che l’efficacia del meccanismo e del percorso evolutivo sia oggetto di monitoraggio e analisi da parte dell’Aeegsi di concerto con Terna e gli altri Operatori al fine di ottimizzarne le regole di funzionamento sulla base dei risultati progressivamente ottenuti. In questo contesto lo stesso Gestore di rete assumerà degli impegni per ottimizzare i costi di gestione del “bilanciamento” della rete anche in considerazione dei maggiori strumenti di gestione del rischio prezzo e volume previsti dalla presente proposta di riforma.

L’introduzione di nuovi mercati a termine e la modifica di quelli a pronti, inclusa una revisione di medio termine della cosiddetta fase di programmazione del mercato, incidono radicalmente sull’attuale architettura dei mercati in una prospettiva di maggiore integrazione a livello europeo.

L’introduzione di nuovi mercati a termine e la modifica di quelli a pronti, inclusa una revisione di medio termine della cosiddetta fase di programmazione del mercato, incidono radicalmente sull’attuale architettura dei mercati in una prospettiva di maggiore integrazione a livello europeo.

Lo studio interviene poi sulle modalità di partecipazione al mercato prevedendo la possibilità di creare dei portafogli commerciali di aggregazione delle risorse per favorirne l’accesso ai mercati ed ottimizzare i costi di gestione degli operatori. La soluzione proposta supporta la competizione, l’innovazione tecnologica e commerciale, lo sviluppo di nuovi modelli di business e il superamento dell’attuale ruolo centrale del Gestore dei servizi energetici (Gse) che si propone di inquadrare come un soggetto attivo solo nella promozione e incentivazione delle Fnrp.

Perseguendo sul principio di offrire a tutti i soggetti attivi nel sistema stesse opportunità e stessi oneri, lo studio suggerisce di avviare un percorso progressivo di partecipazione di tutte le fonti al mercato di bilanciamento e della capacità, incluse le rinnovabili, la generazione distribuita e la domanda. Per perseguire questo obiettivo dovranno essere apportate una serie di modifiche alla regolazione attuale che limita di fatto l’accesso di queste risorse ai mercati. La riforma pone quindi le fondamenta per lo sviluppo delle nuove tecnologie che renderanno il sistema elettrico più efficiente con evidenti benefici, oggi non ancora quantificabili, per gli operatori e la collettività.

All’interno dello scenario evolutivo presentato si inserisce anche la rimozione dell’attuale floor ai prezzi di mercato in linea con quanto previsto dalle Linee guida europee in materia di aiuti di Stato.

Si tratta insomma di preparare una profonda modifica strutturale per preparare il settore ad affrontare le nuove sfide che si porranno nei prossimi anni. Di qui al 2030 gli impegni europei ed italiani nella lotta ai cambiamenti climatici trasformeranno radicalmente le>

modalità di produzione e soprattutto consumo e porteranno ad una sfida tecnologica senza precedenti. Sfide che il settore elettrico dovrà essere in grado di affrontare in un contesto evolutivo che prevede tassi di crescita contenuti della domanda elettrica, a seguito di una moderata crescita del Pil e grazie al crescente ruolo dell’efficienza energetica, e la necessità di favorire il progressivo riequilibrio tra domanda ed offerta. A tale scopo dovranno essere sfruttate tutte le risorse disponibili per garantire la sicurezza del sistema, evitando quindi situazioni di stress della rete che possano portare a black out così come successo a livello locale durante l’ultimo periodo estivo.

Il processo di liberalizzazione del settore elettrico europeo ha avuto nella creazione di un mercato, progressivamente integrato, il suo asse portante nonché lo strumento principale per raggiungere gli obiettivi di efficienza nell’impiego delle risorse per la produzione elettrica e la competitività per i consumatori industriali e civili.

Il processo di liberalizzazione del settore elettrico europeo ha avuto nella creazione di un mercato, progressivamente integrato, il suo asse portante nonché lo strumento principale per raggiungere gli obiettivi di efficienza nell’impiego delle risorse per la produzione elettrica e la competitività per i consumatori industriali e civili.

L’organizzazione del mercato elettrico italiano ha sicuramente prodotto risultati importanti tali da rendere il parco termoelettrico italiano tra i più efficienti e sostenibili d’Europa. Ma di fronte ai profondi cambiamenti in atto, il mercato elettrico italiano ha bisogno di una significativa revisione.

La proposta di riforma di Confindustria, suggerisce alle Autorità una serie di azioni che possono essere messe in atto, per la maggior parte, entro il 2020. L’obiettivo dichiarato è quello di dare luce a parti della riforma già entro il 2017 attraverso l’avvio del mercato della capacità e delle nuove modalità di gestione commerciale.

Gli obiettivi della proposta sono soprattutto di rappresentare un cambiamento strutturale del funzionamento del mercato in grado di accompagnare in modo efficiente le trasformazioni che da qui al 2030 il mercato dovrà affrontare in relazione alle nuove sfide in materia di cambiamenti climatici.