Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

La crisi economica scoppiata a seguito della pandemia ha prodotto effetti differenti nei vari paesi, anche in base alle dotazioni sanitarie disponibili e alla capacità di approvvigionamento. Colpiti i servizi più dell’industria. Nel nostro Paese la ripartenza dovrà tenere conto dei molti cambiamenti avvenuti

“Poi, quando la tempesta sarà finita, probabilmente non saprai neanche tu come hai fatto ad attraversarla e a uscirne vivo. Anzi, non sarai neanche sicuro se sia finita davvero. Ma su un punto non c’è dubbio.

Ed è che tu, uscito da quel vento, non sarai lo stesso che vi è entrato.” (Haruki Murakami)

L’Italia arriva, ovviamente inconsapevole, all’appuntamento con il Covid-19 perdendo abbrivio, con un Pil in contrazione dello 0,3% nell’ultimo trimestre del 2019. Il primo trimestre 2020 sconta una caduta del Pil del 4,8% come conseguenza del lockdown e una contrazione della produzione industriale del 29,3% a marzo su base annua e del 18,4% delle vendite al dettaglio. Le contrazioni a doppia cifra, esito inevitabile delle chiusure conseguenti alla crisi sanitaria, ci spingono ad interrogarci sul futuro che ci attende e sul contesto in cui si troveranno a riprendere l’attività le nostre imprese.

ALESSANDRA LANZA

Per provare ad immaginare alcuni scenari possibili è innanzitutto imprescindibile analizzare i tratti salienti di questa crisi e capirne in profondità eventuali analogie e differenze rispetto alle crisi passate. Il tratto che sembra più caratterizzare questa crisi, oltre alla sua esogeneità – è una crisi sanitaria, non economica o finanziaria nell’origine – è la sua fortissima asimmetria.

È asimmetrica tra le varie economie mondiali nel senso dell’asincronicità, alcuni paesi sono stati colpiti prima altri dopo, ma anche nella disponibilità di strutture sanitarie e personale medico adeguato, nell’autosufficienza nella produzione di dispositivi di contrasto al virus complessi (respiratori, apparecchi da terapia intensiva) e semplici (mascherine, gel igienizzanti, alcool).

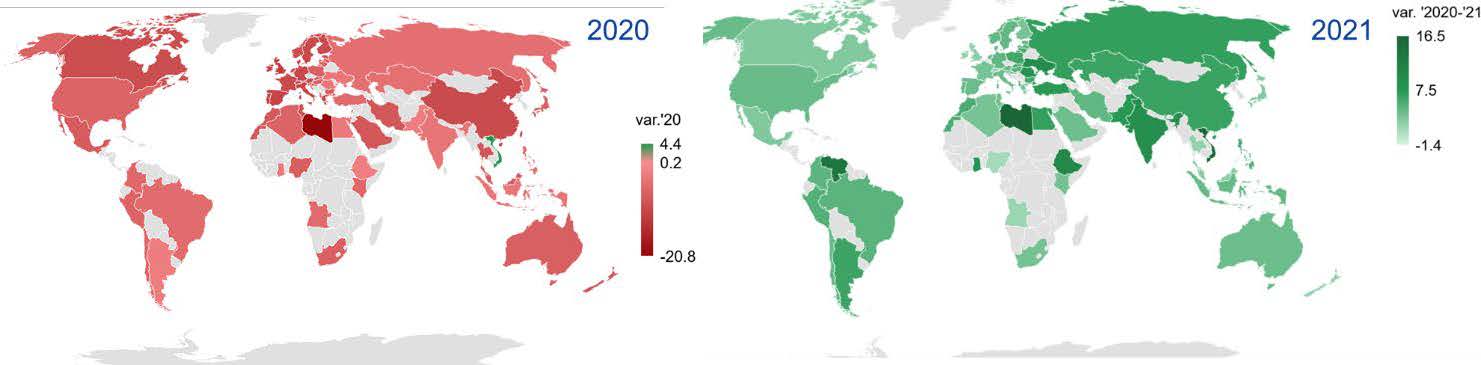

Solo la Germania è un esportatore netto di entrambi, nella capacità e velocità di reazione dei paesi alla crisi anche in base al proprio funzionamento democratico interno, nelle garanzie di una copertura sanitaria universale, pubblica o privata, gratuita o a pagamento, nella composizione demografica dei vari paesi, nella loro ripartenza (fig.1).

Figura 1 – Import di manufatti per paese (variazione percentuale a prezzi costanti)

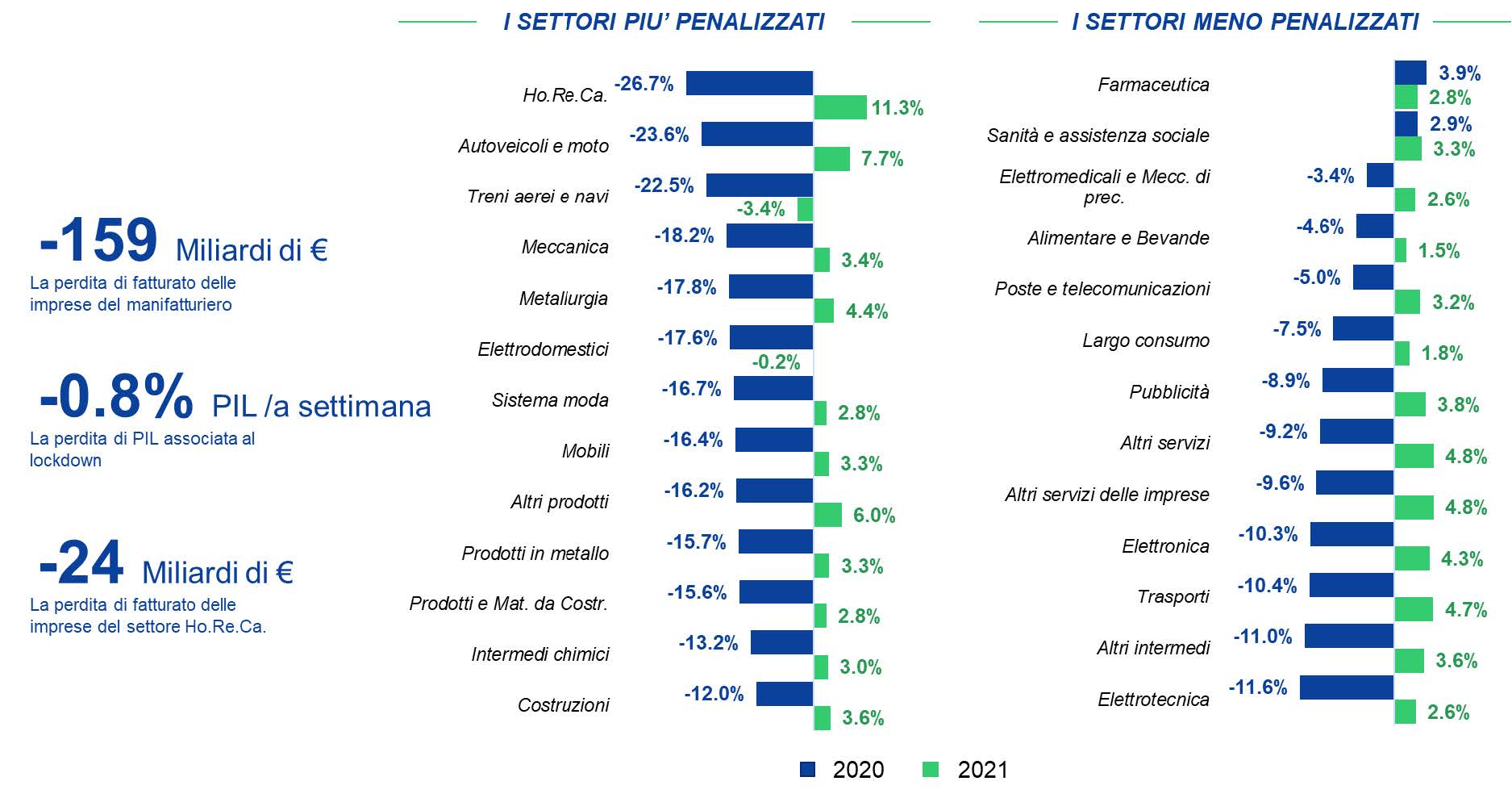

È asimmetrica anche all’interno dei paesi: colpisce molto più duramente i servizi dell’industria, più le attività che prevedono interazione sociale: dal turismo alla cultura, alle attività ludico- ricreative, alla ristorazione e l’hotellerie, ai trasporti, ma anche le filiere industriali strettamente connesse, l’aeronautica, la cantieristica navale, l’automotive, e di conseguenza tutti i componentisti (fig. 2).

Privilegia quei comparti di prima necessità nell’emergenza sanitaria, la farmaceutica, il biomedicale e i dispositivi medico-sanitari, ma anche quelli che sono emersi come nuove necessità: i dispositivi informatici per la scuola a distanza e lo smart working, l’alimentare per i pasti preparati in casa, i dispositivi sportivi per la casa, l’home comfort, l’e-commerce, il delivery, solo per citarne alcuni (fig. 3).

Figura 2 – Il fatturato per settore delle imprese in Italia (variazioni a prezzi costanti)

È asimmetrica anche tra prodotti all’interno degli stessi comparti, prendiamo per esempio l’alimentare, dove crolla la componente legata a ristoranti, mense e catering, mentre esplode il consumo a casa e anche qui retrocede la cosiddetta quarta gamma, il pronto fresco, porzionato, spesso in porzioni singole, a favore di lieviti e farine. Evidentemente gli impatti non sono e non possono essere neutrali: i produttori non soffrono tutti allo stesso modo, sia per tipo di business, sia per dimensione, capacità di resilienza e liquidità nei tempi lunghi della crisi.

È asimmetrica anche tra prodotti all’interno degli stessi comparti, prendiamo per esempio l’alimentare, dove crolla la componente legata a ristoranti, mense e catering, mentre esplode il consumo a casa e anche qui retrocede la cosiddetta quarta gamma, il pronto fresco, porzionato, spesso in porzioni singole, a favore di lieviti e farine. Evidentemente gli impatti non sono e non possono essere neutrali: i produttori non soffrono tutti allo stesso modo, sia per tipo di business, sia per dimensione, capacità di resilienza e liquidità nei tempi lunghi della crisi.

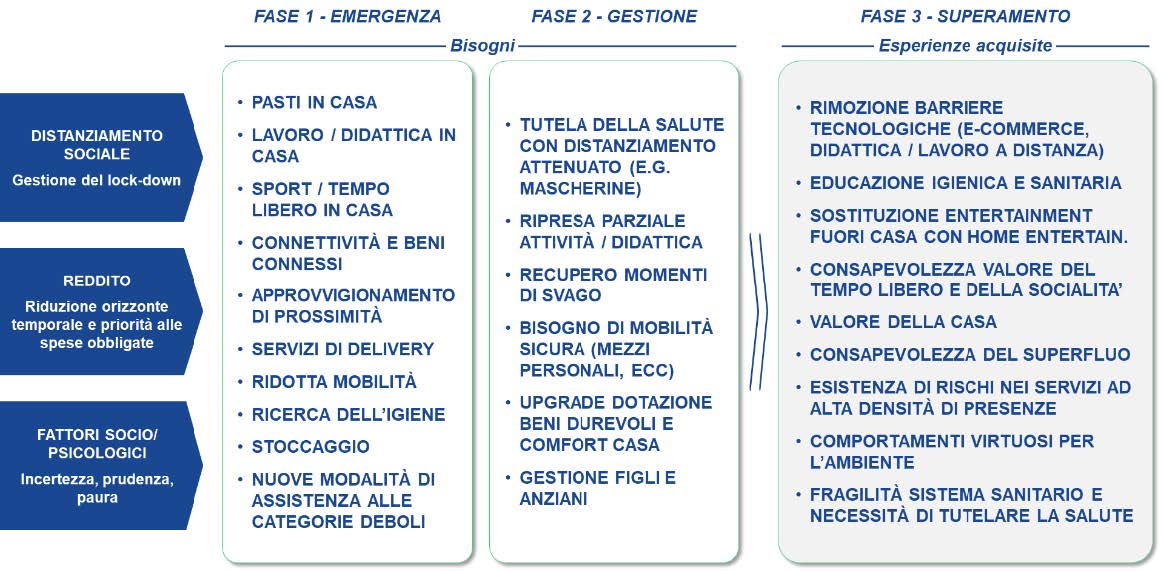

Figura 3 – Il quadro dei consumi durante e dopo Covid

Occorre, allora, oltre ed imprescindibilmente ad aiuti tempestivi e ingenti dalle autorità pubbliche nazionali e internazionali, mettere in campo le migliori energie per contrastare una crisi senza precedenti dal dopoguerra ad oggi e disegnare una ripartenza, oltre la crisi sanitaria, oltre il distanziamento sociale, che faccia perno sul capitale intellettuale e sociale con cui questa crisi ci ha costretto a confrontarci.

Occorre, allora, oltre ed imprescindibilmente ad aiuti tempestivi e ingenti dalle autorità pubbliche nazionali e internazionali, mettere in campo le migliori energie per contrastare una crisi senza precedenti dal dopoguerra ad oggi e disegnare una ripartenza, oltre la crisi sanitaria, oltre il distanziamento sociale, che faccia perno sul capitale intellettuale e sociale con cui questa crisi ci ha costretto a confrontarci.

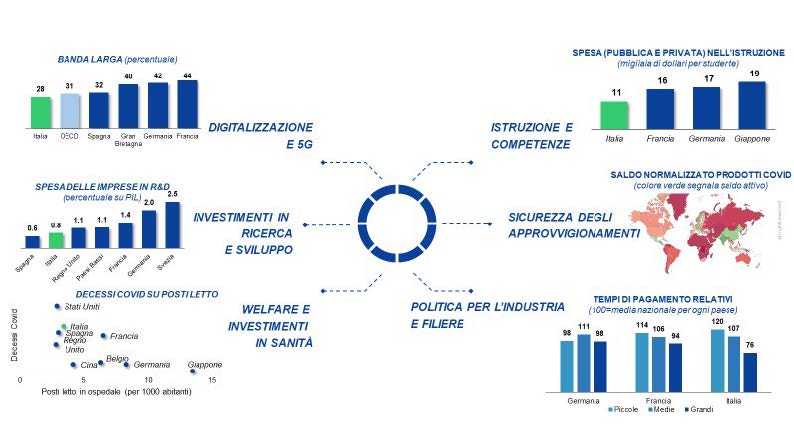

La via per una vera modernizzazione del paese è tracciata: dalla scuola a distanza allo smart working, dagli approvvigionamenti strategici alla tecnologia, alla ricerca, al 5G, agli investimenti in sanità e tecnologie medico-sanitarie e in istruzione, a tutti gli investimenti volti a preservare e diffondere un lifestyle che sia davvero ecologico (fig. 4).

Le opportunità per i moltissimi spiriti imprenditoriali in questo Paese, così come per proficue collaborazioni pubblico-privato su tutti i temi di ricerca, non sono mai state così tante e così ben focalizzate, sprecarle sarebbe un po’ come nel dopoguerra vanificare il sacrificio di molti.

Figura 4 – Gli spunti per ripartire (variabili chiave)

Fonte: Prometeia su dati World Bank, ITC, Eurostat, OECD, BVD.

Fonte: Prometeia su dati World Bank, ITC, Eurostat, OECD, BVD.