Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

Il conflitto prospetta diversi scenari per le imprese. Dall’aumento dei costi energetici e la stretta sul credito agli effetti sul commercio internazionale, con le tariffe e la riorganizzazione dei flussi. La competitività delle imprese dipende dal grado di adattabilità all’incertezza.

Il Rapporto di previsione del Centro Studi Confindustria, dal titolo “Guerre, dazi, incertezza: a rischio la crescita” pubblicato lo scorso marzo, ha analizzato gli scenari economici che potrebbero materializzarsi a seguito dello scoppio della guerra in Iran a fine febbraio.

Un evento che ha subito coinvolto i vicini paesi del Golfo Persico, anche se la guerra è interessata ora da una fragile tregua. In particolare, si delineano tre scenari, distinti in base alla durata del conflitto e quindi ai suoi effetti sull’economia globale e italiana.

Gli scenari secondo il Rapporto di previsione

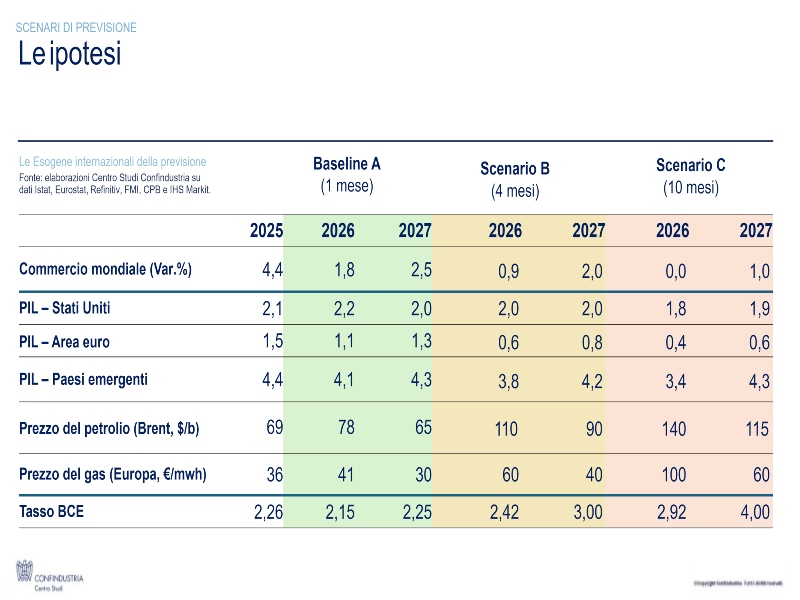

Nello scenario baseline, la guerra è breve (1 mese circa), l’incertezza aumenterebbe temporaneamente e il commercio mondiale continuerebbe a crescere a ritmi più moderati: l’Italia manterrebbe una crescita positiva, anche se contenuta.

Le ipotesi: le esogene internazionali della previsione secondo il Rapporto del Centro studi di Confindustria

Se la tregua reggesse, questo potrebbe essere lo scenario da tenere a mente. Nello scenario intermedio, invece, il conflitto si prolungherebbe per alcuni mesi, fino a tutto il 2° trimestre: l’incertezza resterebbe elevata, gli scambi internazionali rallentano molto e le difficoltà nelle filiere si intensificano, con effetti evidenti su export e investimenti; l’Italia entrerebbe in una fase di stagnazione. Nello scenario più avverso, la guerra durerebbe fino alla fine del 2026: il commercio globale si fermerebbe, le tensioni geopolitiche si consoliderebbero e aumenterebbero le discontinuità nelle catene del valore; l’impatto sul Pil dell’Italia sarebbe marcato, facendola scivolare in recessione.

Energia e credito più cari

L’elemento negativo principale dell’attuale contesto economico internazionale è il nuovo shock sull’energia dovuto alla guerra nel Golfo, dopo quello del 2022 collegato alla guerra in Ucraina. Shock che si è manifestato con un brusco aumento dei prezzi di petrolio e gas a partire dell’inizio del conflitto nel marzo 2026.

Ciò è dovuto al fatto che gli 8 paesi del Golfo coinvolti producevano, prima del conflitto, quasi il 30% del petrolio mondiale e una quota significativa anche di

gas. Inoltre, gran parte delle loro esportazioni di tali due commodity energetiche avveniva attraverso lo Stretto di Hormuz, che poi è risultato quasi interamente

bloccato in quanto uno dei teatri delle operazioni militari. A fronte di questo shock sui prezzi energetici, le Pmi tendono ad avere meno copertura rispetto alle grandi imprese attraverso i contratti di fornitura di energia a lungo termine. Dunque, le nostre piccole imprese sono particolarmente esposte al rischio di un’impennata delle bollette energetiche: che significa aumento dei costi di produzione e minore competitività rispetto a imprese di aree dove l’energia è meno cara, come il continente americano.

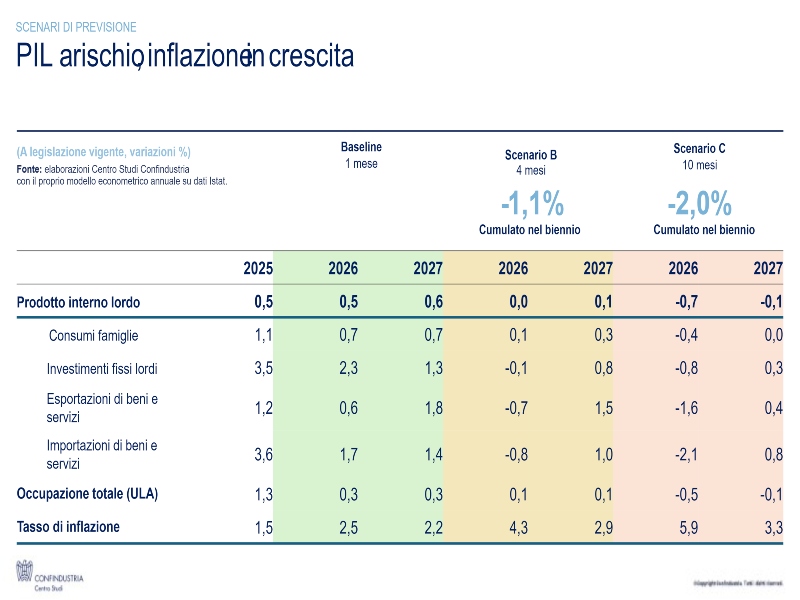

Pil a rischio, inflazione in crescita secondo il Rapporto del Centro studi Confindustria

Il rincaro energetico si va traducendo rapidamente in un balzo dell’inflazione, specie nei paesi importatori di petrolio e gas come l’Italia e l’intera Eurozona. La prospettiva del ritorno di un’alta inflazione ha già modificato le attese dei mercati finanziari, che ora si aspettano nel corso del 2026 un rialzo dei tassi da parte della Bce. Secondo gli scenari delineati dal Csc, questo aumento dei tassi può arrivare fino a +2,0 punti percentuali, se la guerra durasse per tutto.

Questo significherebbe perdere l’intero taglio dei tassi che era stato appena effettuato in Europa e che aveva consentito la ripartenza del canale del credito, anche per le imprese italiane. Il nuovo aumento dei tassi che si avrà se il conflitto non termina rapidamente rischia quindi di bloccare di nuovo i prestiti per le nostre imprese. E sappiamo che le Pmi fanno maggiore affidamento sul finanziamento bancario rispetto alle grandi, oltre a pagare tassi stabilmente più elevati, in quanto percepite più rischiose dagli istituti. Dunque, la probabile stretta sul credito penalizzerebbe soprattutto le Pmi.

Incertezza ai massimi storici

Inoltre, nel nuovo scenario delineato dal Rapporto di previsione, le piccole e medie imprese italiane si trovano a operare in un contesto caratterizzato da un

aumento diffuso e persistente dell’incertezza, che rallenta le decisioni operative e mette anche sotto pressione il commercio internazionale e le filiere di approvvigionamento.

L’incertezza globale potrebbe attestarsi su livelli persino superiori a quelli registrati durante la pandemia. Per una Pmi questo si traduce direttamente nel possibile rinvio degli investimenti, in una maggiore prudenza nella gestione della liquidità e in difficoltà nella pianificazione, quindi in un rallentamento dell’attività. Ci sono effetti indiretti anche attraverso il commercio internazionale. Il rallentamento degli scambi globali, nello scenario più avverso tra quelli presentati nel Rapporto, può arrivare fino ad azzerare la crescita del commercio mondiale nel 2026.

Per un sistema come quello italiano, fortemente integrato nelle filiere globali, significa domanda più debole e maggiore volatilità degli ordini. Le Pmi, soprattutto quelle subfornitrici, risultano particolarmente esposte a queste oscillazioni sui mercati.

A ciò si aggiungono le criticità logistiche e degli approvvigionamenti. Le tensioni sulle rotte commerciali e l’allungamento dei tempi di trasporto, acuiti dal blocco di Hormuz ma già presenti nello scenario mondiale a causa del transito ancora ridotto nel canale di Suez, incidono sull’organizzazione produttiva, soprattutto per le imprese più piccole, che dispongono di minori margini per diversificare fornitori o gestire scorte. Il rischio è quello di rallentamenti produttivi e difficoltà nel rispettare tempi e standard richiesti dai clienti.

Scambi commerciali più complicati

Un ulteriore elemento riguarda il possibile indebolimento della domanda estera proveniente specificamente dai paesi del Golfo, area molto dinamica che negli

ultimi anni ha sostenuto l’export italiano. Un contesto più instabile a causa di una guerra prolungata può ridurne la capacità di assorbimento dei beni italiani ed europei, con effetti negativi su vari comparti manifatturieri.

Infine, il rischio di discontinuità nelle forniture di tipo internazionale, in particolare riguardo agli input provenienti dai Paesi del Golfo, resta elevato. Per molte Pmi, questo significa ritardi e costi aggiuntivi nella ricerca di fornitori alternativi.

Questi fattori negativi legati alla guerra nel Golfo si vanno a sommare a uno scenario internazionale già molto complicato fin dai primi mesi del 2025, a causa dei

dazi commerciali imposti dagli Usa a tutti gli altri paesi e più volte modificati. Ciò ha alimentato l’incertezza e ha determinato ampie oscillazioni negli scambi internazionali. Il riorientamento dei flussi commerciali a livello globale dovuto a questi dazi, che coinvolge l’Asia, l’America, l’Europa, rischia di essere una sfida troppo grande, fuori della portata di una piccola impresa industriale.

Sostenere la competitività

In un contesto internazionale così turbolento, la competitività si gioca sulla capacità di rapido adattamento delle singole imprese. Le nostre aziende negli

ultimi anni hanno già dimostrato di essere capaci di reagire in modo positivo e rapido alle nuove sfide, in particolare sul fronte dell’export. È importante anche poter contare su iniziative mirate di policy, a livello nazionale e a livello europeo, che possano contribuire a moderare il rincaro energetico effettivamente subito dalle Pmi italiane, a sostenere il canale del credito bancario anche in tempi di tassi in aumento, a rafforzare la resilienza delle filiere industriali italiane e internazionali.