Investire in tecnologia non è più un lusso: perché anche le Pmi italiane devono abbracciare la trasformazione digitale

Progettato per aiutare imprese, enti e associazioni a comprendere e sviluppare il potenziale export, il nuovo portale interattivo consente di analizzare con precisione mercati, prodotti e concorrenti. Paesi emergenti e paesi avanzati mettono di fronte a sfide differenti, sulle quali pesa anche la complessiva incertezza geopolitica. Ma il successo dell’Italia dipenderà anche dalle scelte di policy volte a rafforzare la capacità produttiva del Paese

Un tassello importante per stilare una lista di mercati prioritari è quello di quantificare i margini di miglioramento in ciascuno di essi per le esportazioni italiane. A tal fine il Centro Studi Confindustria sta lavorando alla creazione di un portale interattivo per visualizzare prodotto per prodotto e paese per paese quale sia il potenziale[1] di crescita aggiuntivo dell’export italiano.

Un elemento fondamentale per questa analisi risiede nell’individuazione dei concorrenti effettivi, cioè dei paesi esportatori simili[2] all’Italia per caratteristiche e prodotti esportati che cambia da mercato a mercato. Ove paesi con caratteristiche simili all’Italia ottengano risultati ragguardevoli, si ritrovano ampi spazi di manovra per l’espansione delle quote italiane.

In generale, l’esistenza di un differenziale positivo tra export potenziale complessivo ed export effettivo indica che esistono margini di miglioramento nella capacità di penetrare i mercati esteri.

DAI CAMBIAMENTI RISCHI E INCERTEZZA MA ANCHE OPPORTUNITÀ

A memoria non si ritrova nel passato un periodo di completa stabilità nel panorama internazionale, forse non è mai esistito nella storia dell’umanità. Quel che ha contraddistinto l’ultimo trentennio è piuttosto un grado di interconnessione globale che per sua natura porta con sé delle complessità, ma anche, come è stato per l’Italia, crescenti opportunità.

Il Paese non può che avvantaggiarsi del commercio perché da un lato necessita di continuo approvvigionamento di materie prime e dall’altro può esportare manufatti apprezzati in geografie sempre più ampie.

Le statistiche sono di conforto per comprendere quanto l’Italia abbia tratto vantaggio dall’intensificazione degli scambi: dall’Italia si esportano praticamente tutti i beni scambiati al mondo (5.539 su 5.606 nel 2023); con una quota del 2,9% del totale, il Paese è quinto al mondo per quota di export dopo il Giappone (3,2%), la Germania (7,2%), gli USA (8,4%) e la Cina (15,1%); l’Italia è quarta se si considera il numero di beni in cui è il primo esportatore mondiale (203, rispetto ai 484 degli Stati Uniti, 608 della Germania e 2.219 della Cina, dato 2023); l’export è uno dei fattori che restituisce maggiore opportunità di crescita per il Pil italiano, pesando per circa un terzo del totale.

MONITORARE LE CRITICITÀ PER METTERE IN CAMPO NUOVE STRATEGIE

L’economia globale ed europea si trovano ad affrontare una combinazione di rischi noti a cui si sommano nuove incertezze. Il panorama internazionale rende da tempo impossibile operare in un clima di “business as usual”. Le tensioni Stati Uniti-Cina hanno già prodotto risultati in termini di maggiore distacco delle filiere europee oltre che statunitensi da quelle cinesi. Se nell’immediato l’impatto sia stato limitato per l’Italia data l’esposizione relativamente bassa delle sue imprese esportatrici sul mercato cinese, effetti indiretti sono inevitabili a causa del freno che il decoupling comporta per l’economia tedesca, già ferita dai rincari energetici a seguito dello scoppio della guerra in Ucraina. Essendo l’Ue il primo mercato di sbocco per l’export italiano, ciò potrebbe tradursi in un generale indebolimento della componente estera dei consumi.

A rendere ancor più complesso lo scenario è l’instabilità geopolitica del Medio Oriente, che, oltre all’incalcolabile danno umanitario, sta producendo dirette conseguenze per il trasporto merci e l’approvvigionamento di materie prime, allungando tempi di percorrenza e aumentando i costi delle tratte marittime.

Insieme agli effetti dei numerosi shock elencati vanno considerati quelli prodotti dalle tendenze di lungo periodo, come la digitalizzazione e i cambiamenti climatici. Le imprese, infatti, si trovano a dover innovare di continuo sia per tenere il passo con il progresso tecnologico, sia per l’adozione di strategie di produzione sempre più sostenibili. Ne emerge un quadro di riferimento caratterizzato da un grado di complessità straordinario (Grafico).

GRAFICO – LE PRINCIPALI SFIDE PER LE IMPRESE ESPORTATRICI DI MACCHINARI

SELEZIONARE I MERCATI: UNA BUSSOLA PER IMPRESE E POLICY MAKER

La sinergia tra strategie d’impresa e le politiche volte a potenziare il tessuto industriale è linfa vitale per la competitività di ogni manifattura. L’ascesa della Cina e di altre economie asiatiche (ad esempio il Vietnam) nello scacchiere internazionale è ormai un fenomeno non solo ascrivibile alla competitività sulla compressione dei costi salariali, ma un esempio di come politiche industriali di ampio respiro e condivise a tutti i livelli istituzionali diventino una ricetta vincente per competere sui mercati internazionali.

L’esperienza cinese non è direttamente imitabile da paesi come l’Italia, per ragioni che vanno ben oltre la scala del mercato di riferimento e che riguardano dal profondo la diversa organizzazione di pesi e contrappesi istituzionali. Ciò non toglie che l’identificazione di aree di sovrapposizione tra le strategie di espansione delle imprese e quelle messe in campo dai governi volte alla crescita del Pil e dell’occupazione avvenga già in modo piuttosto naturale e possa essere estesa per creare maggiori sinergie in futuro. Peraltro, in un contesto di risorse scarse, incanalare gli sforzi di investimento su mercati target comuni, non può che aumentare le probabilità di successo a parità di costi.

PUNTARE A 700 MILIARDI DI EURO DI EXPORT

Nel 2024 l’Italia ha esportato beni per un valore di oltre 623,5 miliardi di euro a fronte dei quali si riscontra uno spazio di manovra dato dalle quote di concorrenti con caratteristiche simili pari a oltre 550 miliardi di euro.

Considerato il vincolo dell’attuale capacità produttiva dell’Italia, un traguardo realistico è quello di intaccare le quote dei principali concorrenti per un valore pari a 80 miliardi di euro che equivarrebbe, a parità di altri fattori come la crescita di molti mercati, di toccare i 703 miliardi di euro, valore che eccede l’obiettivo di 700 miliardi di euro entro il 2027 dichiarato dal governo.

PAESI AVANZATI ED EMERGENTI PONGONO SFIDE DIVERSE

I paesi avanzati rappresentano mercati più grandi e domandano con maggiore intensità i beni made in Italy (il loro reddito pro-capite è più alto), essendo l’Italia storicamente più legata alla sfera delle economie occidentali. Le economie mature di tali paesi hanno, però, tendenze demografiche ed economiche poco dinamiche e la crescita si ottiene cercando di erodere quote di mercato ai concorrenti o, alternativamente, non perdendone: in contesti di ampi volumi, anche tassi di crescita poco elevati possono rappresentare un grande guadagno e una forte espansione per le imprese, soprattutto se di dimensioni piccole o medie.

I paesi emergenti hanno invece un peso più esiguo sul commercio mondiale, ma sono in continua espansione ormai da più di due decenni e con prospettive di crescita più rapide rispetto ai paesi avanzati. Tuttavia, molti mercati emergenti presentano criticità legate sia alla stabilità economica sia all’incertezza sulle tendenze geopolitiche in atto.

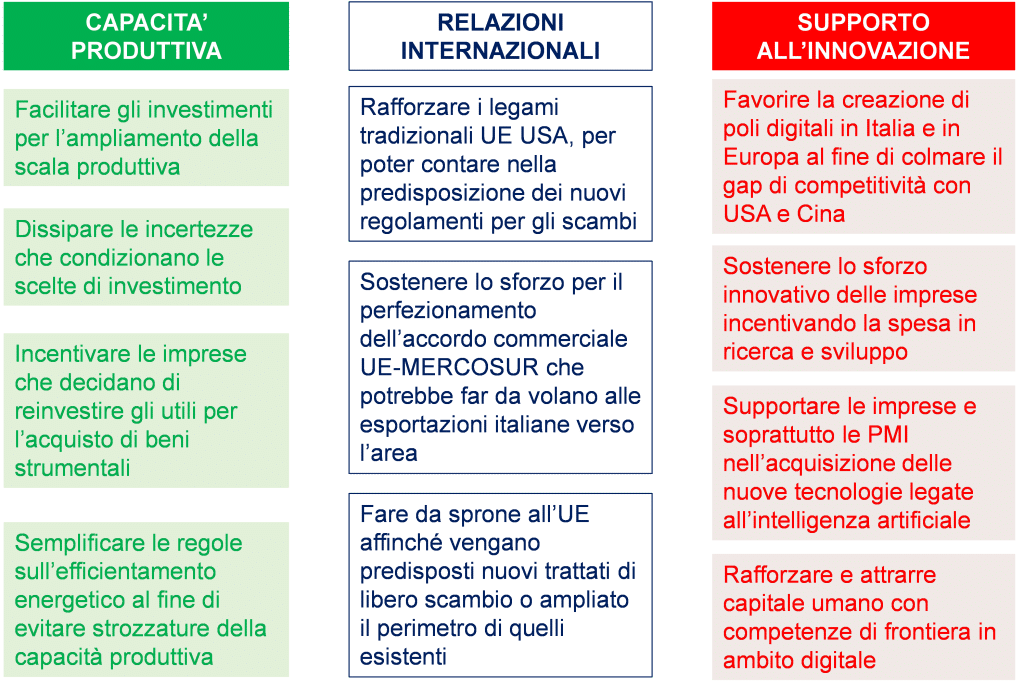

LE SCELTE DI POLICY INFLUISCONO SULL’IRROBUSTIMENTO DELLA CAPACITÀ PRODUTTIVA

Il fatto che ci siano ampi margini di miglioramento per l’export italiano non significa che la sua realizzazione sia automatica. Aumentare le esportazioni implica a monte un aumento della produzione, che a sua volta passa per una crescita degli investimenti. A tal fine è necessario uno sforzo coordinato di imprese e istituzioni per favorire un irrobustimento generalizzato del sistema produttivo italiano e della sua competitività lungo vari assi. Se da un lato le imprese dovrebbero impegnarsi nel destinare risorse a investimenti produttivi, dall’altro le istituzioni dovrebbero spronare questo processo attraverso la mitigazione degli elementi di incertezza che condizionano le scelte di investimento da parte delle imprese e la predisposizione di incentivi per tutte le imprese che decidano di reinvestire i propri utili per l’acquisto di beni strumentali.

LA DIGITALIZZAZIONE RESTA IL TALLONE D’ACHILLE

Come messo in chiara evidenza nel rapporto “Il futuro della competitività europea”, l’Italia e l’Europa devono colmare il gap di competitività con Cina e Stati Uniti. Concentrandosi sul divario di produttività tra imprese europee e statunitensi, emerge chiaramente come questo sia spiegato in gran parte dal settore tecnologico: l’Ue è debole nelle tecnologie emergenti che potrebbero rivelarsi chiave per la crescita futura, con solo 4 delle 50 aziende tecnologiche più importanti al mondo. Peraltro, al momento non esiste alcuna azienda nel continente europeo con capitalizzazione di mercato superiore a 100 miliardi di euro creata negli ultimi 50 anni (negli Usa le sei aziende con capitalizzazione superiore ai 1.000 miliardi sono state create tutte in questo periodo).

Lo scarso dinamismo delle aziende Ue si riflette anche in una performance più debole nella spesa in ricerca e innovazione (R&I), inferiore di 270 miliardi di euro rispetto alle loro controparti statunitensi nel 2021.

La questione centrale non sembra essere che l’Europa manchi di idee o di ambizione, essendoci molti ricercatori e imprenditori di talento che depositano brevetti. La sfida più grande è quella di tradurre l’innovazione in commercializzazione e le aziende innovative che vogliono crescere in Europa sono ostacolate in ogni fase da normative incoerenti e restrittive[3].

L’IA SARÀ CENTRALE IN TUTTI GLI AMBITI PRODUTTIVI

Il rafforzamento della digitalizzazione è necessario non solo per restare competitivi nelle nuove tecnologie, ma anche per integrare l’IA nelle industrie esistenti, in modo che possano restare all’avanguardia nei decenni futuri.

Occorre fin da subito sgomberare il campo da equivoci: l’IA è ormai un fattore strutturale del nostro sistema socio-tecnico-economico: sarà in grado di ridurre le disuguaglianze di natura cognitiva in quanto fondata sul linguaggio e quindi contraddistinta da una facilità d’uso senza eguali. Ci si dovrà abituare a considerare l’adozione dell’IA alla stregua dell’introduzione dell’energia elettrica: a rappresentarne, da un lato, l’impatto pervasivo e, dall’altro, il potenziale effetto trasformativo nelle dinamiche di funzionamento di persone, imprese e oggetti.

Il mercato dell’IA in Italia cresce in misura consistente anche perché ci si muove su una scala ancora davvero minimale. Nel 2023 ha segnato +52%, raggiungendo il valore di 760 milioni di euro. Occorre tuttavia considerare che l’Europa investe il 5% degli Stati Uniti in IA e l’Italia è nelle retrovie europee; il quadro è dunque sì in crescita, ma partiamo da una situazione di grave ritardo.

Le Pmi fanno più fatica a tenere il passo con l’IA: nel 2023 il 61% delle grandi imprese ha all’attivo, almeno a livello di sperimentazione, un progetto di IA, mentre si scende al 18% tra le piccole e medie imprese. L’adozione nelle imprese è sostanzialmente stabile rispetto al 2022.

RAFFORZARE GLI ACCORDI COMMERCIALI ESISTENTI E CREARNE DI NUOVI

Il susseguirsi di eventi che hanno scosso le economie globali e messo a dura prova le catene di produzione altamente complesse e frammentate, ha evidenziato l’importanza di stringere accordi che garantiscano il corretto svolgimento delle attività anche in condizioni di elevata complessità.

Per l’Italia questo vorrebbe dire rafforzare i suoi legami commerciali principalmente con i paesi dell’Unione europea, un importante sbocco per le vendite di macchinari ACT e la principale fonte di investimenti diretti verso l’Italia, ma non solo. Sarà infatti cruciale rinsaldare il legame tra Stati Uniti e Ue e fondare nuovi accordi di libero scambio per fronteggiare una concorrenza sempre più intensa e rafforzata da accordi tra paesi terzi, come ad esempio il Regional Comprehensive Economic Partnership (RCEP) in Asia.

Le sinergie prodotte da nuovi accordi commerciali internazionali, nonostante escludano l’Europa dai loro firmatari, dovrebbero essere comunque sfruttate dalle imprese italiane per rafforzare la loro posizione in quei mercati.

Inoltre, la recente conclusione dell’accordo commerciale Ue-Mercosur, sebbene manchino ancora alcuni passaggi formali per la sua entrata in vigore provvisoria, prospetta importanti opportunità di ampliamento delle quote del made in Italy nella regione, particolarmente per quanto riguarda la componentistica e la tecnologia, date le liberalizzazioni concesse dal Mercosur sui settori automobilistico, delle parti di automobili e dei macchinari.

Per una panoramica completa degli assi di intervento prioritari al fine di rilanciare la competitività dell’export di beni ACT si faccia riferimento alla tabella riportata a seguire.

TABELLA – GLI STRUMENTI DA ATTIVARE PER REALIZZARE IL POTENZIALE

[1] Il potenziale viene calcolato secondo la metodologia Export Potential Analysis and Development (ExPAnD è stata sviluppata da Tullio Buccellato ed Enrico Marvasi in un progetto di ricerca avviato nel 2012 e coordinato da Beniamino Quintieri.

[2] Per poter individuare efficacemente i paesi esportatori simili all’Italia si utilizzano alcune delle principali misure adottate nella letteratura economica. In particolare, consideriamo: le quote di mercato, i prezzi (valori medi unitari), la distanza geografica, il grado di specializzazione, la diversificazione dell’export, la sostituibilità dei beni esportati ovvero il loro grado di unicità, e il reddito pro-capite.

[3] The future of European competitiveness, Settembre 2024.