Premio Best Practices per l'Innovazione 2026, a Liane e WholeTech i principali riconoscimenti

A livello mondiale l’industria chimica continua a crescere per il ruolo essenziale che riveste nei processi di industrializzazione dei paesi emergenti e per la corrispondente crescita dei consumi di beni durevoli, connessa all’esplosione della classe media. Questa tendenza determina uno spostamento verso questi paesi delle produzioni chimiche. La Cina è passata in dieci anni dall’11,6%…

A livello mondiale l’industria chimica continua a crescere per il ruolo essenziale che riveste nei processi di industrializzazione dei paesi emergenti e per la corrispondente crescita dei consumi di beni durevoli, connessa all’esplosione della classe media. Questa tendenza determina uno spostamento verso questi paesi delle produzioni chimiche.

La Cina è passata in dieci anni dall’11,6% al 39,9% del mercato chimico mondiale. In parallelo si è contratta la quota dell’Unione europea dal 28,2% al 14,7%. La chimica europea resta, tuttavia, leader a livello tecnologico e genera un surplus commerciale stabilmente intorno ai 45-50 miliardi di euro.

Le analisi svolte dagli economisti sottolineano che l’industria chimica europea sta soffrendo anche per gli elevati costi dell’energia (in particolare rispetto alle produzioni americane basate sullo shale gas e per gli oneri delle politiche sul cambiamento climatico) e per il maggior impatto dei costi derivanti dalle normative ambientali. Un’analisi della Commissione europea mostra che questi incidono per il 12% del valore aggiunto e per il 30% sul margine operativo lordo, valori che salgono ancor di più nelle pmi.

L’industria chimica resta comunque un settore di punta per l’Europa, grazie alle sue caratteristiche tecnologiche e al ruolo fondamentale nel trasferimento di innovazione lungo tutta la filiera. Il numero degli occupati diretti del settore in Europa è di 1,2 milioni di addetti, ma si triplicano se facciamo riferimento agli occupati indiretti. In Europa, inoltre, operano 27mila imprese; ciò significa che l’industria chimica è costituita anche da tantissime medie e piccole imprese, fortemente tecnologiche, alle quali è affidato spesso il compito di trasferire le innovazioni generate nella filiera chimica ai settori manifatturieri a valle.

La chimica mantiene un’elevata performance per la sostenibilità, sia a livello economico – si pensi, ad esempio, al valore aggiunto per addetto che è del 50% superiore alla media – sia sociale, che si rileva anche dall’elevata quota di laureati e dal basso livello di incidenti sul lavoro.

Sempre migliori, inoltre, le performance nella sostenibilità ambientale. Basti ricordare, ad esempio, che l’intensità energetica dal 1990 è scesa del 56% e ogni unità di CO2 emessa dall’industria chimica contribuisce a ridurre di 26 unità le emissioni a valle.

EXPORT: L’ITALIA A CONFRONTO CON I PRODUTTORI EUROPEI

In Italia partenza positiva nel 2016

Una buona performance delle esportazioni unita a una sostanziale tenuta dei livelli di domanda interna hanno permesso di veder crescere i livelli produttivi dell’1,5% nella prima parte dell’anno.

Anche nel nostro paese le incertezze sul contesto economico e politico e sul petrolio stanno giocando negativamente, mantenendo bassi i livelli di domanda e ancora immutata la frammentarietà degli acquisti che ha caratterizzato la lunga crisi.

Uno scenario economico denso di incertezze non permetterà all’industria chimica in Italia di mantenere la crescita realizzata nella prima parte dell’anno. Più prevedibile una stabilizzazione sui livelli attuali, favorita dalla maggior tranquillità nel mercato petrolifero che dovrebbe stimolare una politica di acquisti più normale.

Uno sviluppo dell’export a ritmi più contenuti del 2015 si accompagnerà al consolidamento della domanda interna, portando a chiudere il 2016 con un aumento intorno all’1,0% dei livelli produttivi.

Buone performance nell’export di qualità

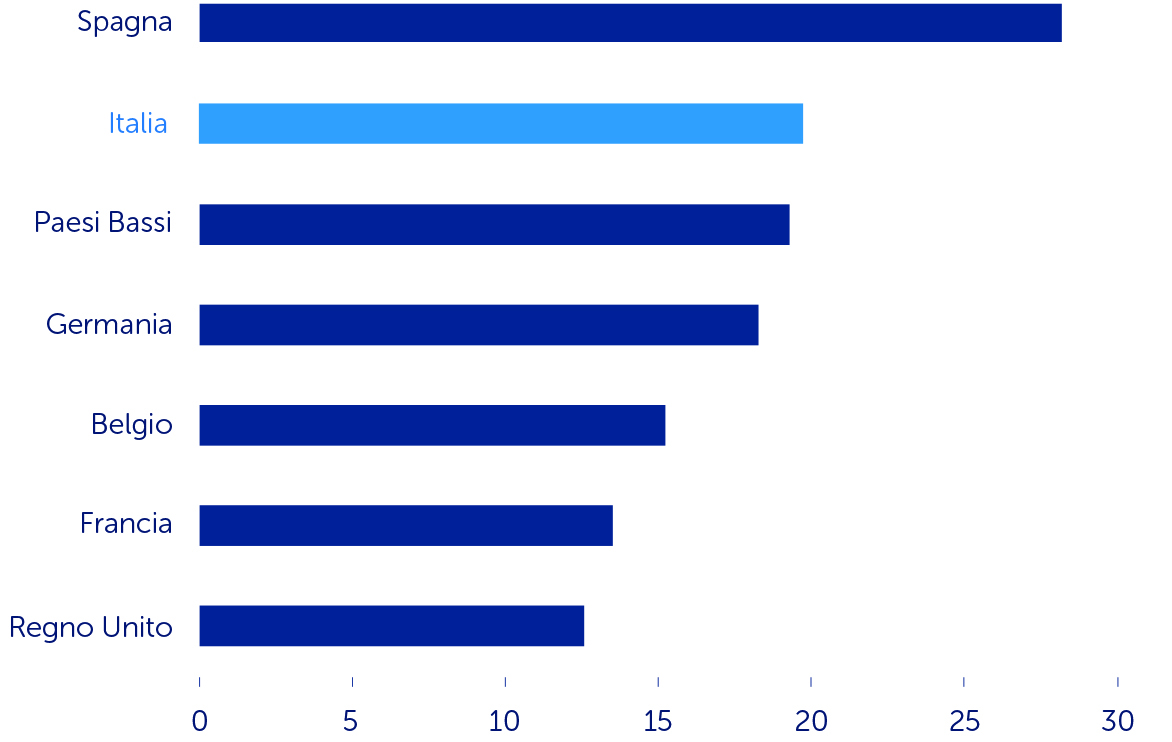

L’export, che ha giocato un ruolo fondamentale negli ultimi anni, continuerà a rappresentare un importante fattore di crescita per il settore. La performance all’export della chimica italiana risulta essere tra le migliori nel confronto con i principali produttori europei: dal 2010 l’Italia è seconda solo alla Spagna. In particolare, i settori della chimica fine e specialistica mostrano un surplus commerciale in continua espansione dal 2010, che nel 2015 ha raggiunto quasi i 2,8 miliardi di euro.

Questa capacità di presidiare i mercati esteri è il risultato di un processo di innalzamento tecnologico dei prodotti, come dimostrato anche dalla forte crescita dei valori medi unitari (+14,5% dal 2010), ben superiore a quella dei prezzi (8,7%).

Un settore che si conferma competitivo

L’industria chimica in Italia sta dimostrando di resistere tenacemente alla crisi, come testimonia l’incidenza delle sofferenze sui prestiti bancari, la più bassa di tutto il panorama industriale italiano. Secondo l’indicatore sintetico di competitività elaborato dall’Istat sulla base di quattro indicatori (rapporto tra produttività e costo del lavoro, redditività, propensione all’export e quota di imprese innovative), la chimica è in cima alla classifica, insieme alla farmaceutica.

L’industria chimica per le sue caratteristiche di complessità deve, però, poter operare con un quadro di riferimento il più possibile certo nelle normative e nell’applicazione delle stesse. Questo fardello finora pesante In Italia è ora insopportabile perché sull’operatività delle imprese incombe l’instabilità del quadro politico ed economico mondiale.